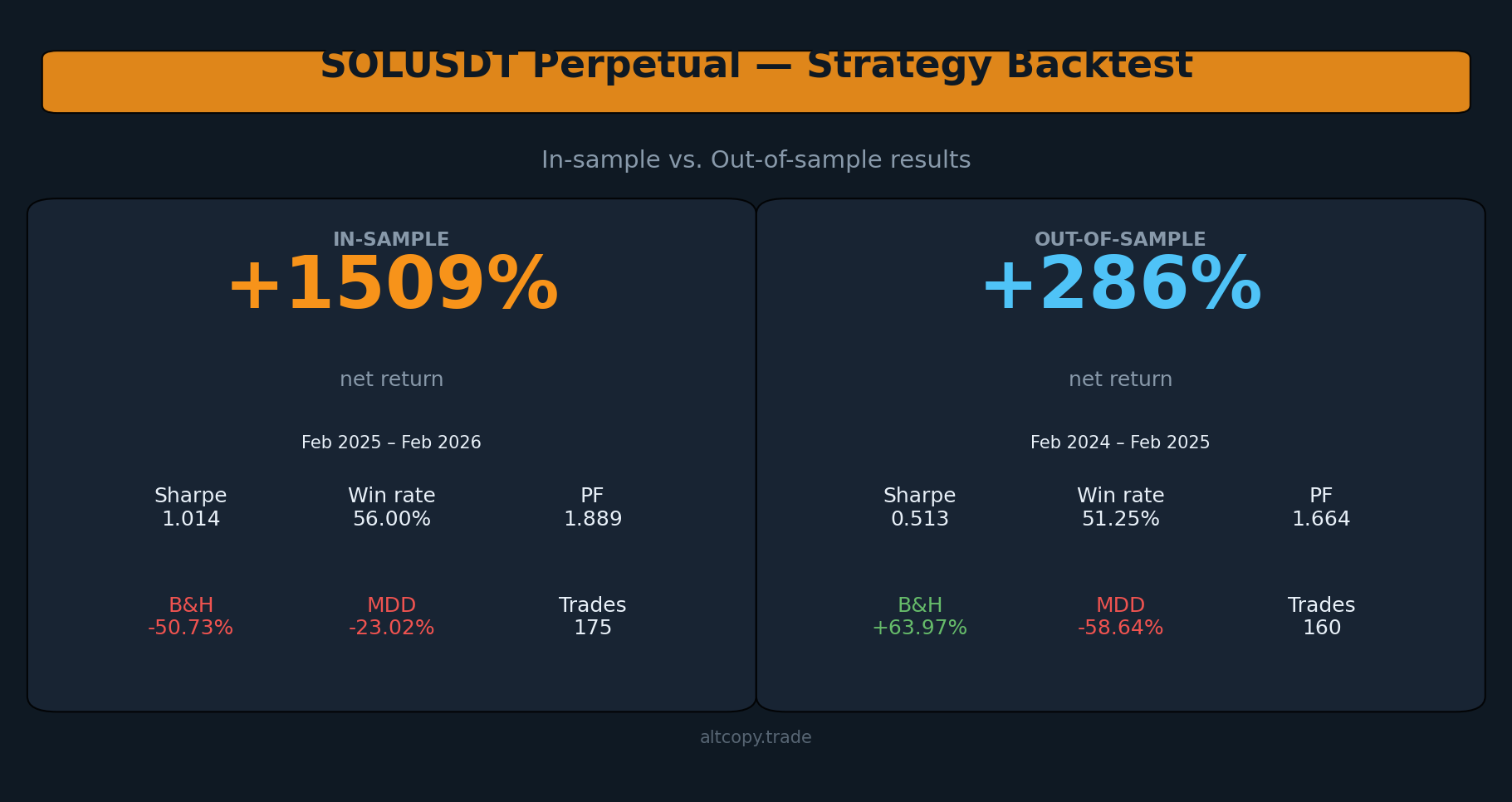

SOLUSDT sürekli strateji geri testi: örnek içi ve örnek dışı sonuçlar

SOLUSDT sürekli stratejimizi iki zıt dönemde test ettik: örneklem içi düşüş eğilimli (+%1.508) ve örneklem dışı yükseliş eğilimli (+%286). SOL iki yöne de hareket etti. İşte verilerin aslında gösterdiği şey.

Giriş: SOL her iki yöne de hareket etti — strateji onunla birlikte hareket etti

Bu Altcopy üzerinde yayınladığımız üçüncü geriye dönük test. İlk ikisi BTCUSDT ve ETHUSDT'yi kapsıyordu. Her ikisinin de ortak bir noktası vardı: örnek dışı dönem, dayanak varlık için düşüş eğilimindeydi. SOL farklı.

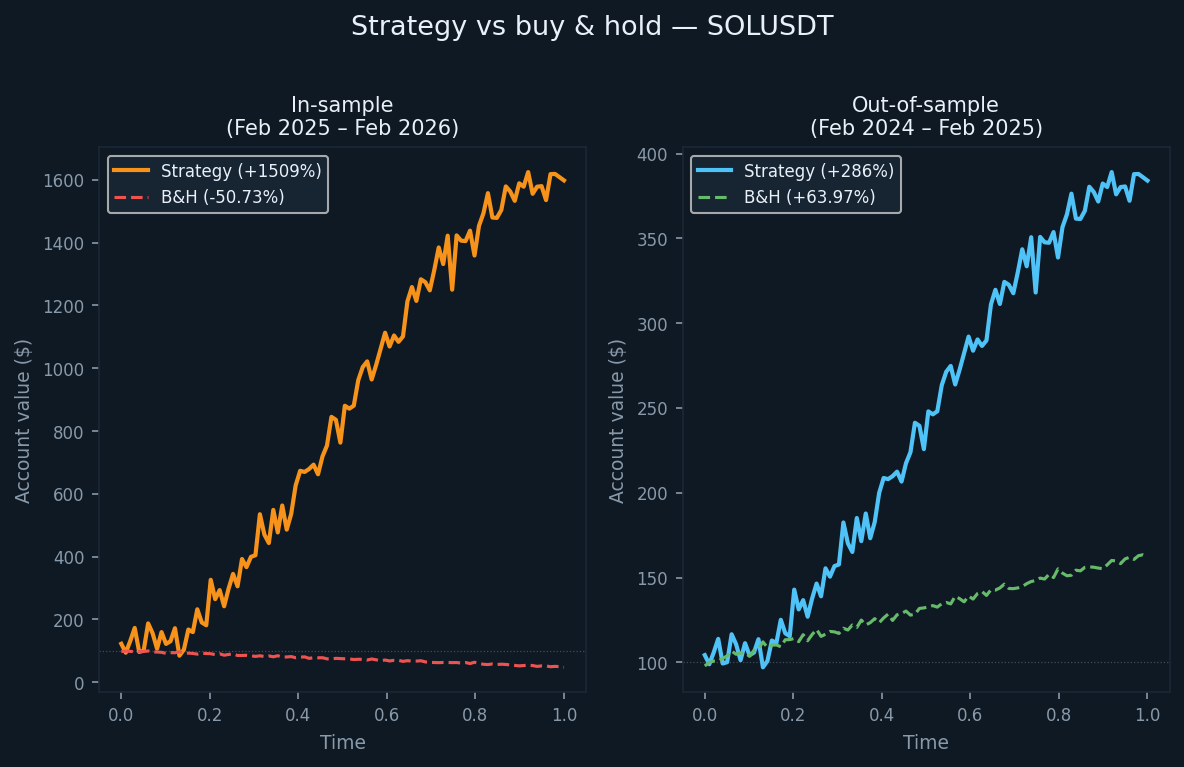

SOLUSDT için örneklem dışı dönem Şubat 2024'ten Şubat 2025'e kadar sürdü. Bu süre zarfında SOL, %63,97'lik bir al ve tut getirisi sağladı. Piyasa genel olarak yükselişteydi. Örneklem içi dönem — Şubat 2025'ten Şubat 2026'ya kadar — tam tersini anlatıyor: SOL, al ve tut bazında %50,73 düştü.

Bu tersine çevirme test amaçları için kullanışlıdır. Şu soruyu zorluyor: strateji yalnızca dayanak varlık düşerken mi çalışıyor, yoksa yönü ne olursa olsun bir avantajını sürdürüyor mu? Verilere göre cevap, avantajın her iki ortamda da geçerli olduğudur.

Burada hiçbir şey satmıyoruz. Kendiniz değerlendirebilmeniz için sayıları yayınlıyoruz.

Aynı strateji, farklı piyasa

Strateji, BTCUSDT ve ETHUSDT için kullanılanla aynıdır — trend takip göstergelerini, momentum osilatörlerini ve yönlü güç filtrelerini birleştirerek yüksek olasılıklı yönlü hareketleri belirleyen, ardından tükenme sinyalleri ortaya çıktığında çıkan momentum tabanlı bir sistem. Uzun ve kısa işlemler, manuel müdahale olmaksızın sistematik olarak gerçekleştirilir.

Trend yönü, hareketli ortalama geçişleri, doğrusal regresyon kanalları veya trend sapma bantları gibi araçlarla ölçülebilir; momentum, Stokastik, MACD veya değişim oranı ölçümleri gibi osilatörler kullanılarak filtrelenebilir; ve yönlü güç, Ortalama Yön İndeksi ailesi, volatilite ayarlı momentum puanları veya benzeri araçlarla değerlendirilebilir. Gerçek uygulama kendi özel kombinasyonunu kullanır.

Parametreler, örneklem içi dönemden önce sabitlendi ve özellikle SOLUSDT için ayarlanmadı. SOL, BTC veya ETH'den daha değişken bir varlıktır, bu da pozisyon büyüklüğü gereksinimlerini etkiler ancak temel mantığı etkilemez.

Örneklem içi sonuçlar (alışılmış uyarı ile)

Örneklem içi dönem Şubat 2025'ten Şubat 2026'ya kadar sürdü ve bu süre zarfında SOL, al ve tut bazında %50,73 düştü. Strateji, aynı dönemde başlangıç sermayesi üzerinden %1.508,97 getiri sağladı. Kısa pozisyonlar bu getirinin çoğunu (+%1.223,10) sağladı, bu da sürekli aşağı yönlü hareket göz önüne alındığında mantıklıdır. Uzun pozisyonlar %285,87 katkıda bulundu.

Bunlar, stratejinin üzerine inşa edildiği veriler üzerindeki optimize edilmiş sonuçlardır. Bunları gerçekçi bir beklenti değil, üst sınır olarak kabul edin.

- Net getiri: +1.508,97% (uzun +%285,87, kısa +%1.223,10)

- Yıllık Bileşik Büyüme Oranı (CAGR): %1.503

- Al ve tut getirisi (aynı dönem): −%50,73

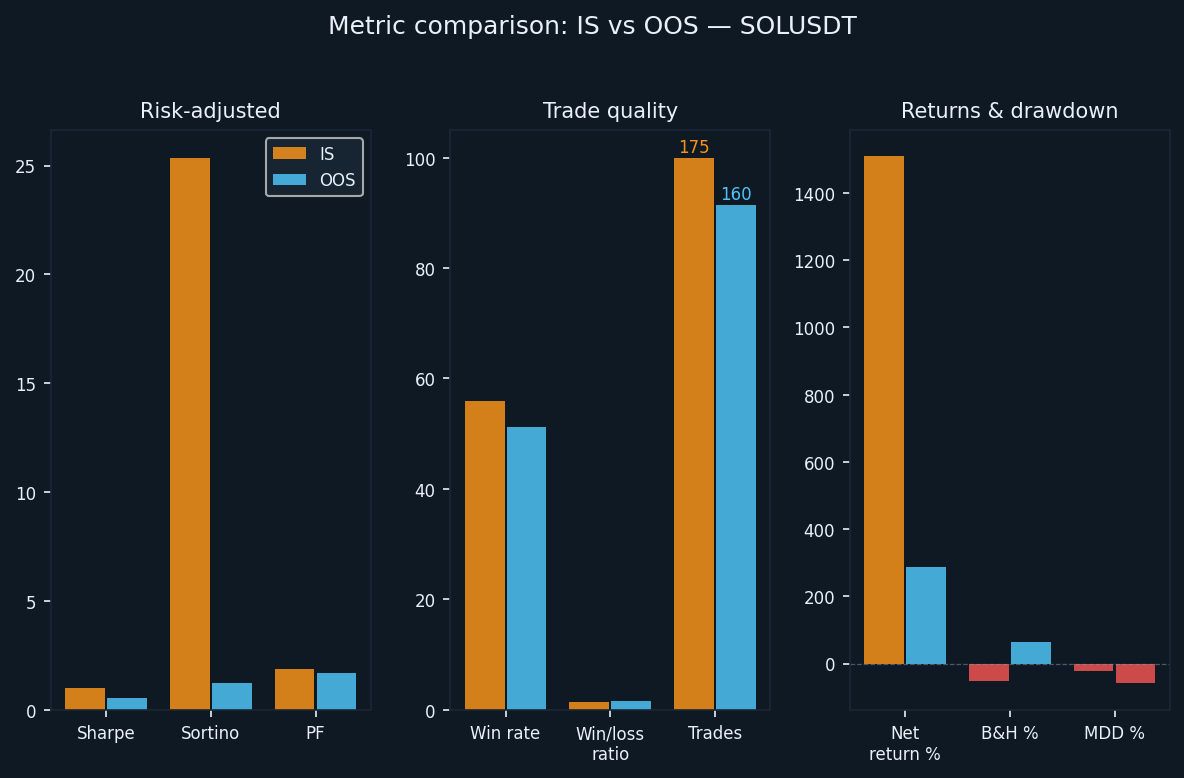

- Gerçekleştirilen toplam işlem sayısı: 175 (87 uzun, 88 kısa)

- Kazanma oranı: %56,00 (uzun pozisyon %51,72 / kısa pozisyon %60,23)

- Ortalama kazanç-kayıp oranı: 1,465

- Kar faktörü: genel %1,889 (uzun %1,253 / kısa %3,163)

- Sharpe oranı: 1.014

- Sortino oranı: 25,362

- Maksimum düşüş (intrabar): zirveden −23.02%

25.362'lik Sortino oranı alışılmadık derecede yüksektir. SOL için uzun süreli bir düşüş döneminde çoğunlukla yukarı yönlü olan ve nispeten sınırlı aşağı yönlü volatiliteye sahip olan örnek içi hisse senedi eğrisinin şeklini yansıtmaktadır. Örnek dışı rakam çok farklı bir hikaye anlatıyor.

Örnek dışı sonuçlar (dürüst test)

Örneklem dışı dönem Şubat 2024'ten Şubat 2025'e kadar sürdü. SOL için yükselişli bir yıldı — elde tutma getirisi %63,97 idi. Strateji aynı dönemde %286,06 getiri sağladı, uzun pozisyonlar %156,46 katkıda bulunurken kısa pozisyonlar %129,60 ekledi.

Boğa piyasasında, kısa taraf karlılığını sürdürmek daha zordur. Kısa pozisyonların genel yukarı eğilime rağmen karlı kalması (%129,60), tükenme bazlı çıkış mantığının yerel zirveleri belirlemede ve düzeltici aşamalarda kısa taraf pozisyonları almada etkili olduğunu göstermektedir. SOL, trend piyasalarında bile her iki yönde de alım satıma uygun salınımlar üretecek kadar değişkendir.

- Net getiri: %286,06 (uzun %156,46, kısa %129,60)

- Yıllık Bileşik Büyüme Oranı (CAGR): %283,23

- Al ve tut getirisi (aynı dönem): +63.97%

- Gerçekleştirilen toplam işlem sayısı: 160 (80 uzun, 80 kısa)

- Kazanma oranı: %51,25 (%48,75 uzun / %53,75 kısa)

- Ortalama kazanç-kayıp oranı: 1,583

- Kâr faktörü: genel 1,664 (%1,718 uzun / %1,609 kısa)

- Sharpe oranı: 0.513

- Sortino oranı: 1.243

- Maksimum düşüş (bar içi): zirveden -%58,64

Sortino oranı, örnek içi 25.362'den örnek dışı 1.243'e düştü. Bu boşluk büyüktür ve daha zorlu bir süreci yansıtır: hesap zirvesinden önemli ölçüde düştüğü ve ardından toparlandığı sürekli düşüş dönemleri vardı. Maksimum çubuk içi düşüş -58.64%, test ettiğimiz üç varlığın en büyüğüdür. SOLUSDT'de bu stratejiyi ticaret yapan herkes, zorla çıkarılmadan bu büyüklükteki bir düşüşü atlatmak için pozisyon boyutunu ayarlamalıdır.

Bozulmayı anlamak

Dürüst bir değerlendirmede, örnek içi performanstan örnek dışı performansa bir miktar düşüş beklenmelidir ve varsayılmalıdır. Asıl soru, kalanların hala harekete geçmeye değer olup olmadığıdır.

İşte anahtar değişimin yan yana görünümü:

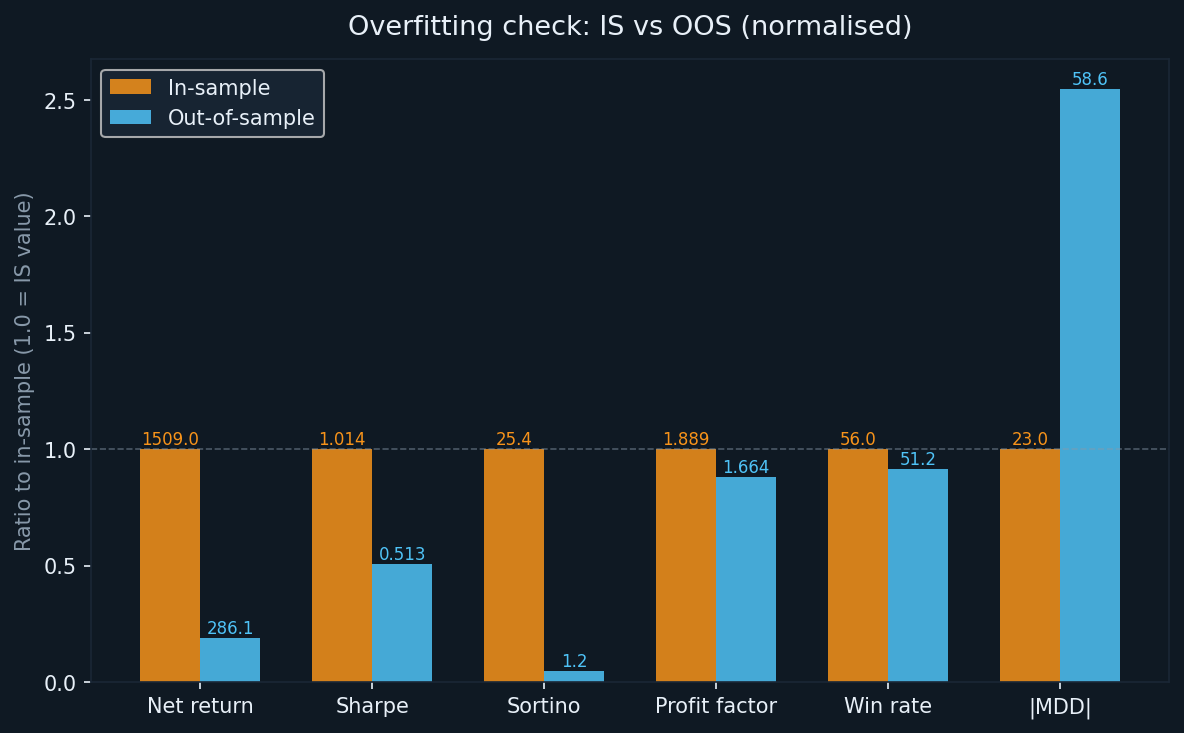

- Getiri: +1.508,97%'den (IS) +286,06%'ya (OOS) — brüt getiride %81'lik bir azalma, bu optimize edilmiş sistemler için tipiktir

- Sharpe: 1.014'dan 0.513'e — yarıya indi, ancak hala sıfırın üzerinde, bu da pozitif risk ayarlı getiriye işaret ediyor

- Sortino: 25.362'dan 1.243'e — test edilen üç varlığın tümü arasında en keskin düşüş; IS Sortino, düz düşüş trendiyle yapay olarak yükseltilmişti

- Kâr faktörü: 1,889'dan 1,664'e — üçü arasındaki en küçük göreceli düşüş; en çok ağırlık verdiğimiz sayı budur

- Kazanma oranı: %56,00'dan %51,25'e — orta düzeyde bir düşüş, beklendiği yönde

- MDD: -23.02% (IS) ile -58.64% (OOS) arasında — bu veri setindeki en önemli endişe

Kâr faktörü tutma oranı en cesaret verici işarettir. Dönemler arasında yaklaşık %12 düştü, bu da getiri rakamlarının ima ettiğinden daha az bir bozulmadır. Kâr faktörü, ham getiriden daha güvenilir bir kenar göstergesidir çünkü sonucun çarpıtılmasına neden olan birkaç büyük kazanan işlemden daha az etkilenir.

MDD'nin bozulması dürüst bir ilgi hak ediyor. Trend olan bir boğa piyasasında, trend tersine dönmeden önce kısa taraf periyodik olarak stratejiye karşı çalışacaktır. SOL'un daha yüksek oynaklığı bu hareketleri artırır. −58.64% çubuk içi düşüş, bir kuyruk riski rakamı değildir — test dönemi içinde gerçekleşti. Bunun için plan yapın.

Detaylı metrik açıklamalar

Bu metriklerle daha az aşina olan okuyucular için her birinin kısa bir açıklaması aşağıdadır:

- Net getiri: öz sermaye büyüdükçe bileşik olarak hesaplanan başlangıçtaki 100.000 $ sermayenin yüzdesi olarak toplam kar

- CAGR: test dönemi boyunca sürekli bileşik faiz varsayımıyla net getirinin yıllıklandırılmış eşdeğeri

- Kâr faktörü: brüt kârın brüt zarara bölünmesi. 1.0'ın üzerindeki herhangi bir değer, stratejinin mutlak değer olarak kaybettiğinden daha fazla kazandığını gösterir. 1.5'in üzerindeki değerler genellikle anlamlı kabul edilir.

- Sharpe oranı: getirilerin standart sapmasına bölünmüş yıllıklandırılmış aşırı getiri. 1.0'ın üzeri iyi kabul edilir; 2.0'ın üzeri mükemmel kabul edilir.

- Sortino oranı: Sharpe'a benzer ancak yalnızca aşağı yönlü oynaklığı cezalandırır. Sharpe ve Sortino arasındaki büyük bir fark (IS'de görüldüğü gibi), tekrarlanmayabilecek asimetrik olarak düzgün bir yükseliş dönemini gösterebilir.

- Maksimum düşüş: test sırasında hesap öz sermayesindeki en büyük zirveden dibe düşüş. Burada kullanılan rakam, yalnızca kapanış fiyatlarında değil, verilen herhangi bir çubuk sırasında görülen en kötü durumu yakalayan çubuk içi maksimumdur.

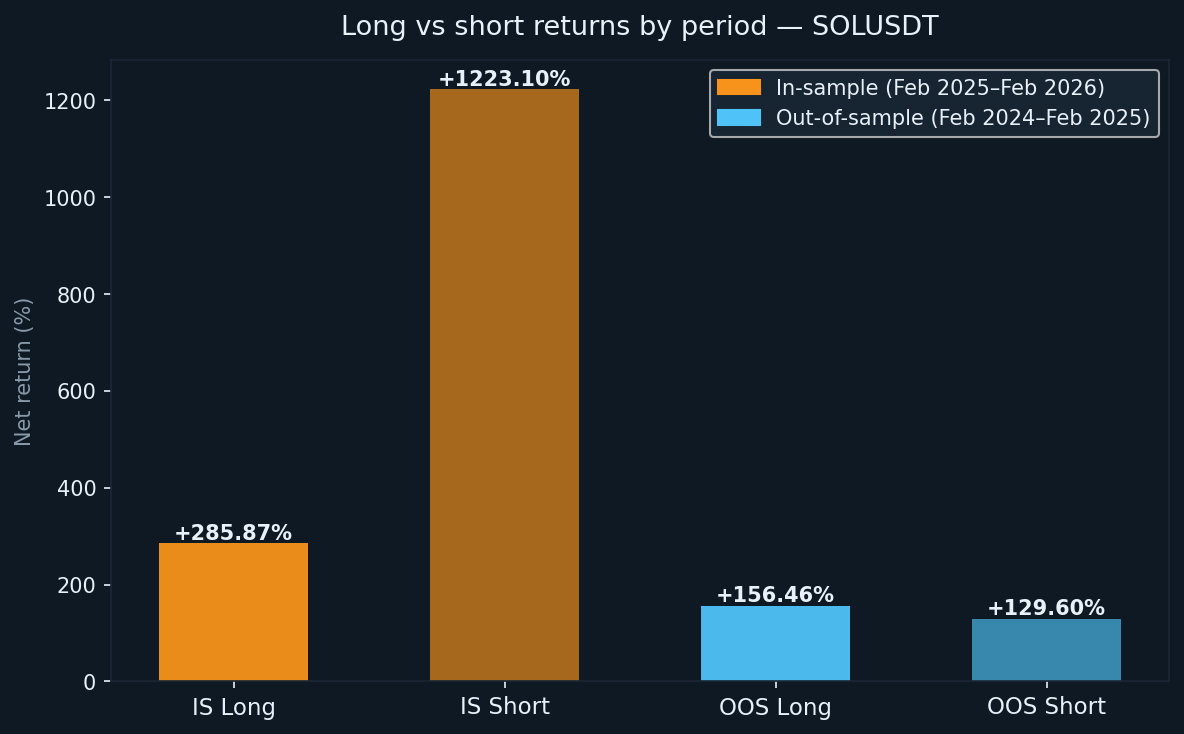

Uzun vs kısa: her iki dönem de test edildi

SOLUSDT'yi ilginç kılan şeylerden biri, hiçbir dönemin nötr olmamasıdır. Örneklem içi dönem açıkça düşüş eğilimindeydi ve örneklem dışı dönem açıkça yükseliş eğilimindeydi. Strateji her iki ortamda da her iki tarafta da para kazandı.

- UZUN pozisyon: +285,87% (87 işlem, Kazanma Oranı %51,72)

- KISA pozisyon: +%1.223,10 (88 işlem, Kazanma Oranı %60,23)

- OOS uzun: +156.46% (80 işlem, WR 48.75%)

- OOS kısa: +%129.60 (80 işlem, WR %53.75)

SOL'un sürekli bir düşüş trendinde olması nedeniyle kısa taraf, örnek içi döneme hakim oldu. Örnek dışı dönemde her iki taraf da kabaca eşit katkıda bulundu. Uzun işlemlerin örnek dışı kazanma oranı (%48,75) %50'nin biraz altındadır, ancak uzun defter için ortalama 1,718 kazanma-kaybetme oranı bunu telafi eder: uzun işlemlerin yarısından azı kazansa bile, kazananlar net pozitif bir sonuç elde etmek için yeterince büyüktür.

Geriye dönük testin hesaba katmadığı

Komisyon, geriye dönük test yapılandırmasında sıfır olarak ayarlanmıştır. Gerçek alım satım bu şekilde çalışmaz. Binance'deki SOL sürekli vadeli işlemleri standart yapımcı/alıcı ücretleri taşır. 175 IS işlemi ve 160 OOS işlemi ile — her biri bir giriş ve bir çıkış yürütmesi gerektirir — komisyon maliyetleri net getiriyi azaltacaktır. Kesin miktar, ücret seviyenize ve her işlem sırasındaki pozisyon büyüklüklerine bağlıdır, ancak bu öz sermaye seviyelerinde önemsiz bir sayı değildir.

Backtest tarafından yakalanmayan diğer maliyetler:

- Kayma: daha büyük SOL pozisyonları, özellikle hızlı hareket eden piyasalarda çıkışlarda, kısmi dolumlar veya fiyat etkisi yaşayabilir.

- Fonlama oranları: sürekli vadeli işlemler, uzun ve kısa pozisyon sahipleri arasında periyodik fonlama ödemeleri taşır; bunlar piyasa duyarlılığına bağlı olarak pozitif veya negatif olabilir.

- Yürütme gecikmesi: canlı ticarette, sinyal üretimi ile emir yürütme arasında her zaman bir gecikme olur; bu simüle edilmedi

- Farklı doldurma fiyatları: limit emirler her zaman doldurulmayabilir; piyasa emirleri, backtestlerde kullanılan orta fiyattan değil, sorulan fiyattan doldurulacaktır.

Gerçek canlı getiri çoğu durumda backtest rakamlarından daha düşük olacaktır. Ne kadar düşük olacağı, aracınıza, uygulama kurulumunuza ve o zamanki piyasa koşullarına bağlıdır.

SOLUSDT, BTCUSDT ve ETHUSDT ile nasıl karşılaştırılır

Şimdiye kadar test ettiğimiz üç varlık arasında, bazı desenler tutarlıdır ve bazıları tutarlı değildir.

Kâr faktörü, üç örnek dışı (out-of-sample) dönemin tamamında korundu: BTCUSDT OOS için 1.718, ETHUSDT OOS için 1.849 ve SOLUSDT OOS için 1.664. Farklı varlıklar ve piyasa koşulları arasındaki bu tutarlılık, temel mantıktaki gerçek bir avantajın en güçlü sinyalidir.

Örneklem dışı Maksimum Düşüş (MDD) SOLUSDT için en yüksekti (−%58,64), ardından BTCUSDT (−%62,05) ve en düşüğü ETHUSDT (−%33,77) geldi. SOL rakamı bir boğa piyasası sırasında gerçekleşti, bu da kısa pozisyon defterinin trend tükenmesine dayanan kısa stratejilerin trend ortamlarında kâr elde etme fırsatı vermeden önce tekrar tekrar zorlandığı anlamına gelir. Bu, trend ortamlarında trend tükenmesine dayanan kısa stratejilerin bilinen bir özelliğidir.

Yönsel zıtlık — SOL'un BTC ve ETH'nin ayı piyasası dışı (OOS) performansına karşı boğa piyasası dışı (OOS) performansı — stratejinin basitçe kısa pozisyon odaklı olmadığını gösteren faydalı bir kanıttır. Farklı piyasa rejimlerinde her iki yönde de anlamlı getiriler sağladı.

Kopyalayanlar için takipçi kâr açığı

Eğer bu stratejiyi doğrudan çalıştırmak yerine bir kopya yatırımcı olarak takip ediyorsanız, dikkate almanız gereken yapısal bir boşluk vardır. Kopya işlemler, liderin pozisyonu açıldıktan sonra yürütülür, bu da giriş fiyatınızın her zaman biraz daha kötü olduğu anlamına gelir. Çıkışlar da gecikebilir. Volatil koşullarda bu boşluk anlamlı olabilir.

SOLUSDT için muhafazakar bir tahmin: bir kopyalayıcı olarak yayınlanan OOS getirisine göre %5-15 ek düşük performans bekleyin. Gerçek dünya maliyetleri dikkate alındıktan sonra yaklaşık +%256'lık ayarlanmış OOS getirisine uygulandığında, bir takipçi olarak gerçekçi aralığınız yaklaşık +%218–243'tür. Hala +%63.97'lik al ve tut stratejisinin oldukça önünde, ancak tam %286 değil.

Sonuç: Rakamların bize gerçekten ne anlattığı

Bu analizi yayınlamamızın nedeni, BTCUSDT ve ETHUSDT geri testlerini yayınlamamızla aynıdır: pazarlama yerine şeffaflık. Buradaki sayılar gerçektir, metodoloji dürüsttür ve sınırlamalar açıkça belirtilmiştir.

İşte temel çıkarımlar.

Örnek içi getiri olan +%1.508,97, gerçekçi bir beklenti olarak göz ardı edilmelidir. Sürekli tek yönlü bir piyasada işleyen optimize edilmiş bir sistemi yansıtmaktadır. Örnek dışı getiri olan +%286,06 — veya gerçek dünya maliyetleri düşüldükten sonra yaklaşık +%256 — daha dürüst bir temel oluşturmaktadır.

Kâr faktörü bu veri setindeki en güvenilir metriktir. Dönemler arasında 1.889'dan 1.664'e düştü, bu da orta düzeyde ve beklenen bir bozulmadır. Üç varlığın tamamında, kâr faktörü örnek dışı (out-of-sample) 1.6'nın üzerinde kaldı. Bu tutarlılık önemlidir.

Örnek dışı maksimum düşüş olan -%58,64, absorbe edilmesi gereken en önemli risk rakamıdır. Bir kuyruk olayı değildir. Test penceresi içinde gerçekleşti. Stratejiyi değiştirmeden veya pozisyonları kapatmadan %58'lik bir düşüşü zirveden zirveye tutamıyorsanız, seçeceğiniz pozisyon büyüklüğü bu kısıtlamayı yansıtmalıdır - ileride daha sorunsuz koşullar olacağına dair iyimserliği değil.

Strateji, iki çok farklı piyasa ortamında her iki dönemde de yönsel yetenek gösterdi: örnek içi düşüş ve örnek dışı yükseliş. Bu, gerçek bir avantajın anlamlı bir kanıtıdır. Gelecekteki performansı garanti etmez.

Daha fazla varlık ve zaman dilimi test ettikçe sonuçları yayınlamaya devam edeceğiz. Amaç, pazarlama belgesi değil, şeffaf bir kayıt oluşturmaktır.