AVAXUSDT sürekli strateji geri testi: örnek içi ve örnek dışı sonuçlar

AVAXUSDT bu seride en güçlü kâr faktörünü sundu: iki üst üste düşüş yılı boyunca örnek dışı 2.101. Daha az takas, daha sıkı filtreler, daha iyi kalite. İşte veriler.

Giriş: art arda iki düşüş yılı, iki kârlı sonuç

Bu, Altcopy'de yayınladığımız dördüncü geriye dönük testtir. İlk üçü BTCUSDT, ETHUSDT ve SOLUSDT'yi kapsıyordu. Her birinin farklı bir hikayesi vardı: BTCUSDT ve ETHUSDT her iki dönemde de düşüş eğilimindeydi, SOLUSDT düşüş eğilimindeki bir örneklem içi döneme karşı yükseliş eğiliminde bir örneklem dışı dönem sundu. AVAXUSDT ise yeni bir şey getiriyor — temel varlık için art arda iki düşüş yılı, strateji her ikisinde de anlamlı bir alfa üretiyor.

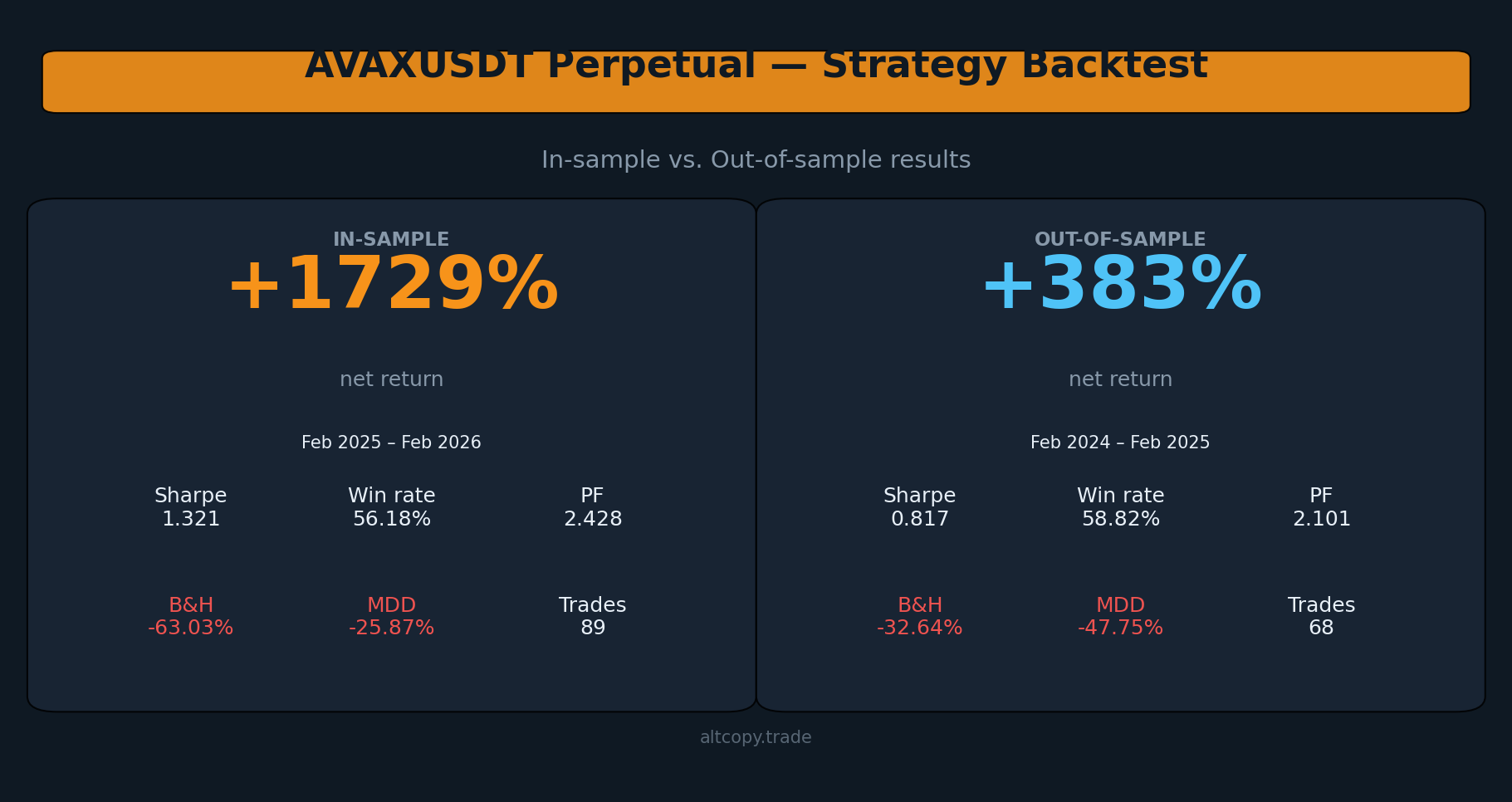

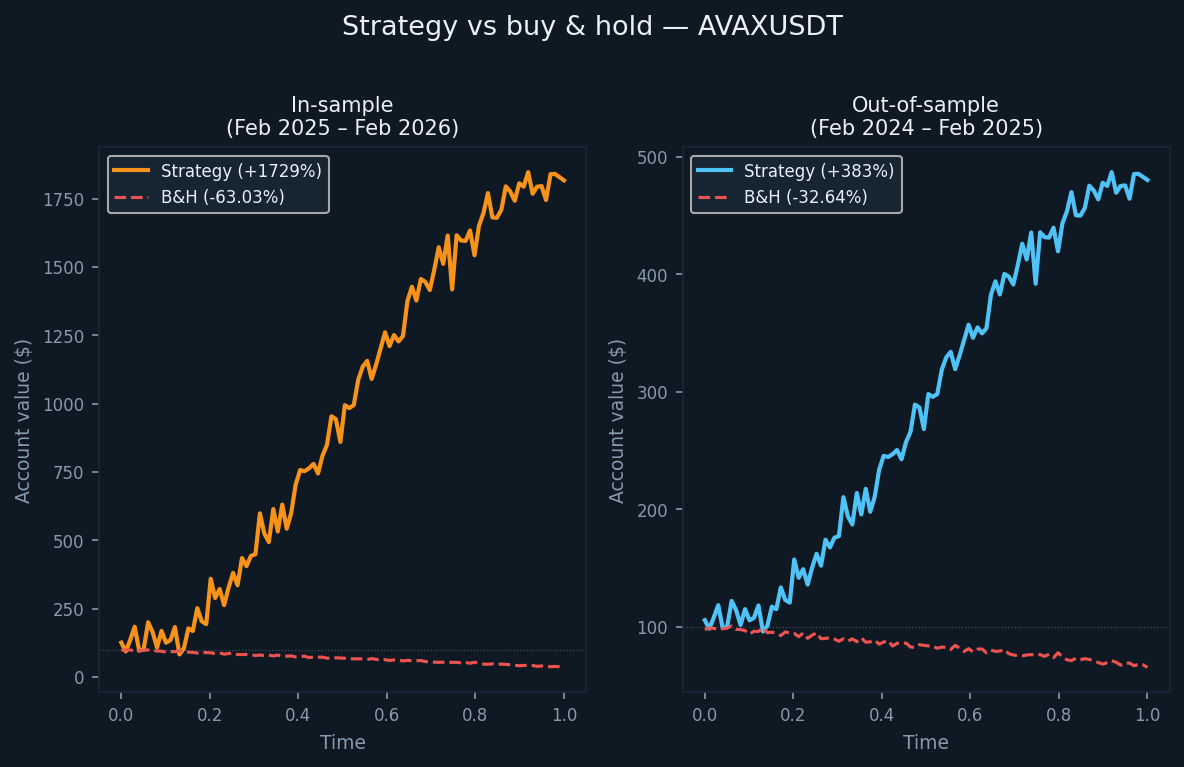

Örnek dışı dönem Şubat 2024'ten Şubat 2025'e kadar sürdü ve bu süre zarfında AVAX, al ve tut bazında %32,64 düştü. Örnek içi dönem — Şubat 2025'ten Şubat 2026'ya — %63,03'lük bir düşüş daha gördü. Strateji, örnek dışı %382,96 ve örnek içi %1.729,09 getiri sağladı. Her iki rakam da al ve tut stratejisini büyük ölçüde geride bıraktı.

Dikkat çekici bir yapısal fark daha var: stratejinin bu varyantı, temel eğilim ve momentum mantığının üzerine ek olarak her iki taraf için de özel filtreler içeriyor. Bu, diğer varlıklara kıyasla işlem sıklığını azaltır — örneklem içi yılda 89 işlem, örneklem dışı yılda 68 işlem — ancak kâr faktörü rakamlarında görüldüğü gibi işlem kalitesini artırıyor gibi görünüyor.

Strateji ve filtreleme mantığı

Temel yaklaşım, Altcopy'de yayınlanan diğer geriye dönük testlerle tutarlıdır: trend takip göstergeleri, momentum osilatörleri ve yönlü güç filtreleri kullanarak yüksek olasılıklı yönlü hareketleri belirleyen, ardından tükenme sinyallerinde çıkan momentum tabanlı bir sistem.

Trend yönü, hareketli ortalama kesişimleri, doğrusal regresyon kanalları veya trend sapma bantları gibi araçlarla ölçülebilir; momentum, Stokastik, MACD veya değişim oranı ölçümleri gibi osilatörler kullanılarak filtrelenebilir; yönlü güç, Ortalama Yönlü Endeks ailesi, volatilite ayarlı momentum skorları veya benzeri araçlar kullanılarak değerlendirilebilir. Gerçek uygulama, kendi özel kombinasyonunu kullanır.

Bu varyant, taraf başına ek bir sinyal filtreleme katmanı ekler; yani uzun bir işlem girmeye gerektiren koşullar, kısa bir işlem girmeye gerektiren koşullardan farklıdır. Bu, yukarı ve aşağı yönlü hareketlerin yapısal olarak farklı özelliklere sahip olduğu asimetrik piyasalarda nadir değildir. Etki verilerde görülebilir: daha az işlem, kısa tarafta daha yüksek kazanma oranları ve her iki dönemde de 2.0'ın üzerinde seyreden bir kar faktörü.

Örneklem içi sonuçlar (alışılmış uyarı ile)

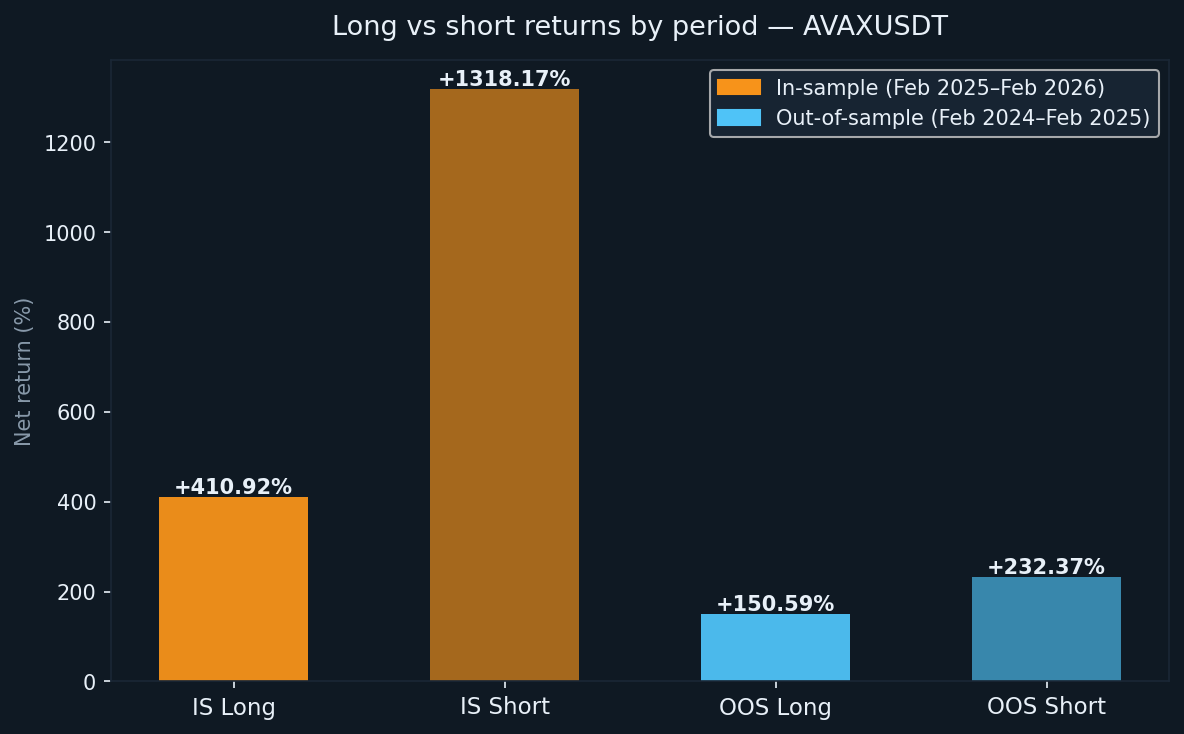

Örnek içi dönem Şubat 2025'ten Şubat 2026'ya kadar sürdü ve bu süre zarfında AVAX, al ve tut bazında %63,03 düştü. Strateji, başlangıç sermayesinde +%1.729,09 getiri sağladı. Kısa pozisyon +%1.318,17 katkıda bulundu, bu da uzun süreli bir düşüş trendinde beklenir. Uzun pozisyon +%410,92 ekledi, bu da varlık daha düşük bir trend izlerken bile uzun taraf filtrelerinin dayandığını gösteriyor.

Bu serideki tüm örneklem içi sonuçlarda olduğu gibi: bunlar optimize edilmiş sonuçlardır. Tavanı temsil ederler, beklentiyi değil.

- Net return: +1.729,09% (uzun +410,92%, kısa +1.318,17%)

- Yıllık Bileşik Büyüme Oranı (CAGR): 1.721,53%

- Al ve tut getirisi (aynı dönem): −63.03%

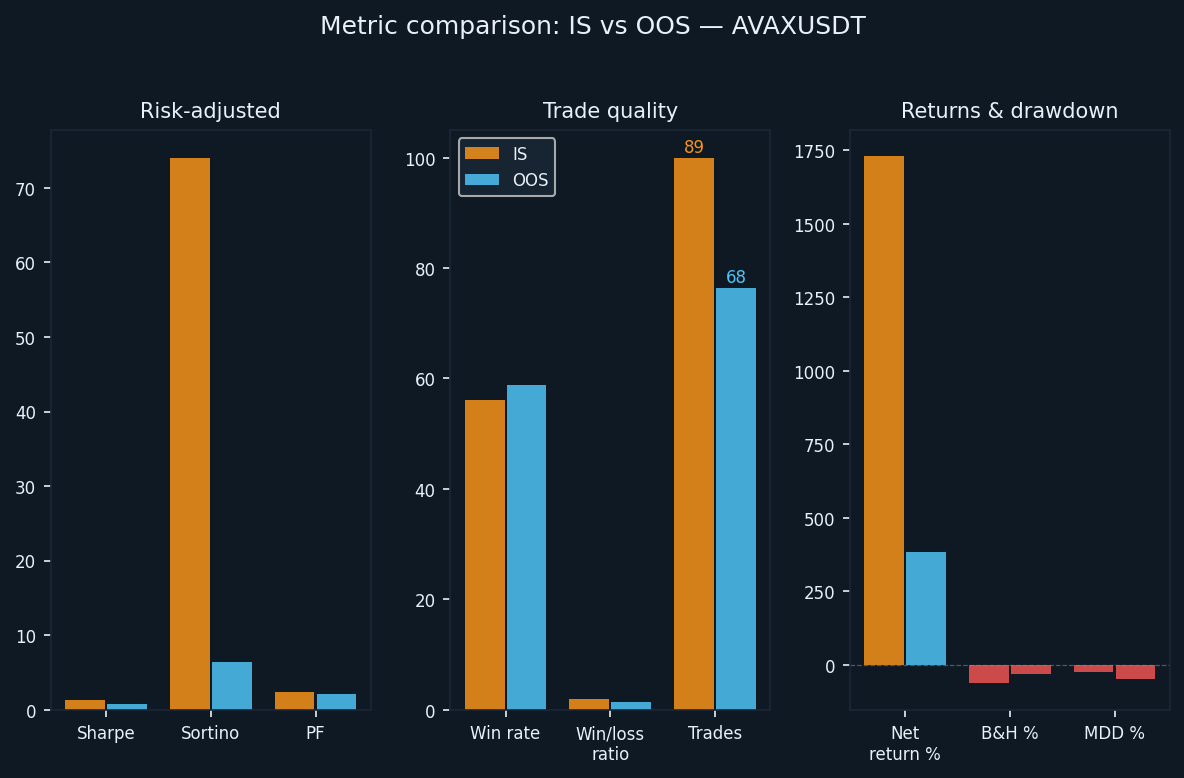

- Gerçekleştirilen toplam işlem sayısı: 89 (44 uzun, 45 kısa)

- Kazanma oranı: %56,18 (%52,27 uzun / %60,00 kısa)

- Ortalama kazanç-kayıp oranı: 1,894

- Kar faktörü: genel 2.428 (1.497 uzun / 4.433 kısa)

- Sharpe oranı: 1.321

- Sortino oranı: 74.057

- Maksimum düşüş (işlem içi): zirveden %-25,87

74.057'lik Sortino oranı son derece yüksektir ve olduğu gibi kabul edilmemelidir. Stratejinin kısa pozisyonlarının uzun bir süre boyunca minimum aşağı yönlü volatilite ile devam ettiği sürdürülebilir bir düşüş trendini yansıtmaktadır. OOS rakamı, canlı bir işlem ortamının nasıl göründüğünü daha iyi temsil etmektedir.

Örnek dışı sonuçlar (dürüst test)

Örneklem dışı dönem Şubat 2024'ten Şubat 2025'e kadar sürdü. AVAX bu dönemde al ve tut bazında %32,64 düştü. Strateji %382,96 getiri sağladı, kısa pozisyonlar %232,37 ve uzun pozisyonlar %150,59 katkıda bulundu.

Yıl boyunca altmış sekiz işlem gerçekleştirildi — örnek içi dönemden daha az ve test edilen diğer tüm varlıklardan daha az. Bu daha düşük frekans, bu varyantın daha sıkı filtreleme mantığıyla tutarlıdır. Filtreler daha kısıtlayıcı olduğunda, daha az sinyal geçer ve tetiklenen işlemlerin, temel koşullara göre daha güçlü bir inanca sahip olma eğilimindedir.

- Net getiri: +%382,96 (uzun +%150,59, kısa +%232,37)

- Yıllık Bileşik Büyüme Oranı (CAGR): %378.84

- Satın al ve tut getirisi (aynı dönem): %-32,64

- Gerçekleştirilen toplam işlem sayısı: 68 (34 uzun, 34 kısa)

- Kazanma oranı: %58,82 (%52,94 uzun / %64,71 kısa)

- Ortalama kazanç-kayıp oranı: 1,47

- Kâr faktörü: genel 2.101 (%1.841 uzun / %2.376 kısa)

- Sharpe oranı: 0.817

- Sortino oranı: 6,439

- Maksimum düşüş (bar içi): zirveden %-47.75

6.439'luk örnek dışı Sortino oranı, yayınlamadığımız BTCUSDT, ETHUSDT ve SOLUSDT metriklerinden sırasıyla örnek dışı dönemlerinde belirgin şekilde daha yüksektir. Bu, AVAXUSDT varyantının, AVAX'ın neredeyse üçte bir oranında düştüğü bir yılda bile getirilerine kıyasla daha az sürekli aşağı yönlü volatilite ile karşılaştığını göstermektedir.

Bozulmayı anlamak

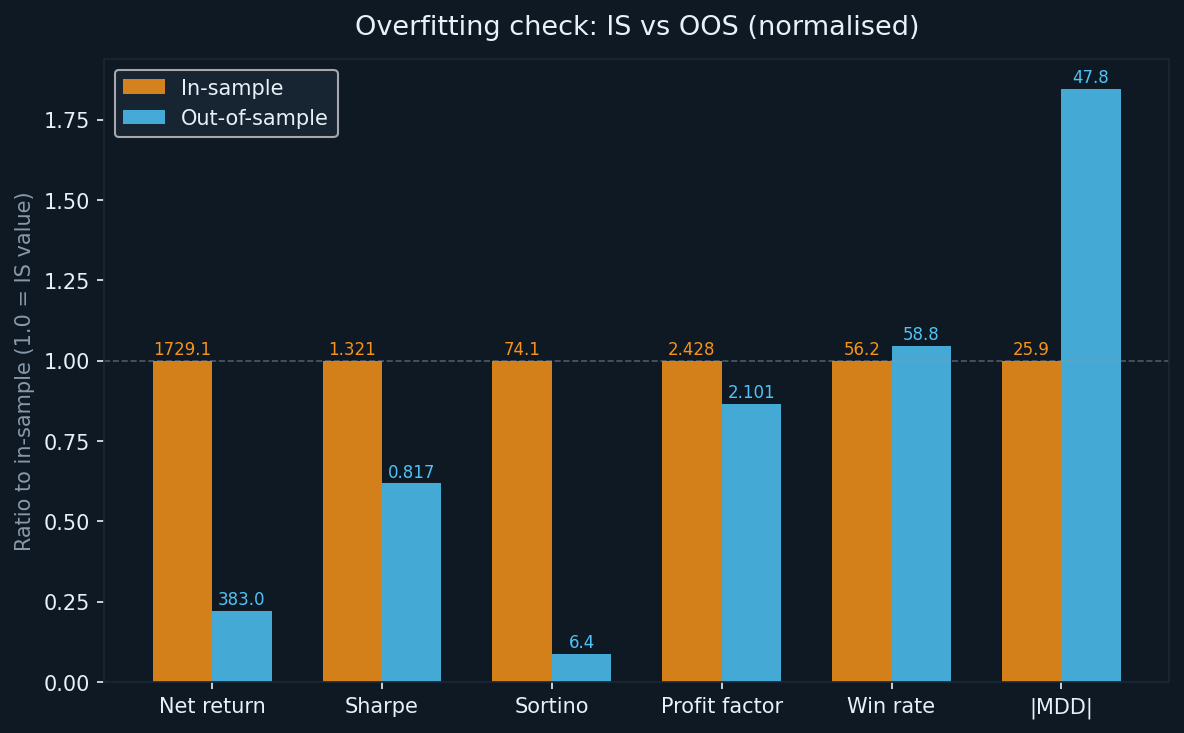

Her optimize edilmiş sistem, örnek içi (in-sample) veriden örnek dışı (out-of-sample) veriye doğru bozulur. Asıl önemli soru bozulmanın olup olmadığı değil, ne kadar olduğu ve hangi metriklerde gerçekleştiğidir.

- Getiri: +1.729,09% (IS) ila +382,96% (OOS) — brüt getiride %78 azalma, bu serideki diğer varlıklarla uyumlu

- Sharpe: 1.321'den 0.817'ye - %38'lik bir azalma; anlamlı ancak yine de alınan risk için gerçek bir getiriyi gösteren bir aralıkta

- Sortino: 74.057'den 6.439'a - büyük bir mutlak düşüş, ancak OOS rakamı bu serideki diğer varlıklardan daha güçlüdür

- Kâr faktörü: 2,428'den 2,101'e — %13'lük bir düşüş; bu, test edilen dört varlığın tamamı arasında en iyi kâr faktörü tutundurmasıdır

- Kazanma oranı: %56.18 ile %58.82 arasında — kazanma oranı örnek dışında aslında iyileşti, bu alışılmadık ve dikkat çekicidir

- MDD: -25,87%'den (IS) -47,75%'e (OOS) — önemli bir kötüleşme, ancak BTCUSDT ve SOLUSDT'nin OOS dönemlerindeki durumundan daha az

Örnek dışı kazanma oranı iyileşmesi sezgilere aykırı olsa da açıklaması yok değil. Daha az işlem ve daha sıkı filtrelerle, strateji örnek dışı dönemde hangi kurulumları alacağı konusunda daha seçici olmuş olabilir. Filtreler işini yaptığında, daha düşük işlem sayısı ve daha yüksek kazanma oranının makul bir sonucu vardır.

Her iki dönemde de 2.0'ın üzerindeki kar faktörü manşet sonuçtur. Dört varlığın tamamında, OOS kar faktörünün 2.0'ın üzerinde kaldığı tek varlık budur. Bu eşik rastgele değildir - stratejinin görülmemiş bir veri setinde brüt zararın iki katı brüt kar ürettiği anlamına gelir.

Detaylı metrik açıklamalar

Bu metriklerle daha az aşina olan okuyucular için kısa bir açıklama:

- Net getiri: toplam karın başlangıçtaki 100.000 $ sermayenin yüzdesi olarak, hesap büyüdükçe bileşik olarak

- CAGR: test dönemi boyunca net getirinin yıllıklandırılmış eşdeğeri

- Kâr faktörü: brüt kâr bölü brüt zarar. 1,0'ın üzeri, stratejinin kaybettiğinden daha fazla kazandığı anlamına gelir; 2,0'ın üzeri, avantajın güçlü bir kanıtı olarak kabul edilir

- Sharpe oranı: toplam volatilite birimi başına yıllıklandırılmış aşırı getiri. 1.0'ın üzeri iyi kabul edilir

- Sortino oranı: Sharpe'a benzer ancak yalnızca aşağı yönlü volatiliteye böler. Asimetrik getiri profillerine sahip stratejiler için daha uygundur

- Maksimum düşüş: test sırasında hesap öz sermayesindeki en büyük zirveden dibe düşüş, çubuk içi seviyede ölçülmüştür

Uzun vs kısa: düşen piyasada tutarlı performans

AVAX her iki test döneminde de düşüş eğilimindeydi. Bu, alıcılar için yapısal olarak elverişsiz bir ortamda uzun pozisyon defterinin pozitif getiriler sağlayıp sağlayamayacağının ilginç bir testi haline geliyor.

- IS uzun: +410.92% (44 işlem, WR %52.27)

- IS kısa: +1.318,17% (45 işlem, WR %60,00)

- OOS uzun: +150,59% (34 işlem, WR %52,94)

- ÖR kısa: +232.37% (34 işlem, WR %64.71)

Uzun pozisyonlar, AVAX düşüş trendindeyken bile her iki dönemde de pozitif getiri sağladı. Bu, trend takip mantığının düzeltici sıçramaları belirleyip daha büyük düşüş trendi yeniden başlamadan çıkacak kadar güçlü olmasıyla mümkün olur. %50'nin üzerindeki uzun pozisyon kazanma oranları, pozitif ortalama kazanç/kayıp oranıyla birleştiğinde, uzun sinyallerin rastgele gürültü olmadığını doğrulamaktadır. Kısa pozisyonların örnek dışı %64,71'lik kazanma oranı, bu seride test edilen tüm varlıklar arasında en güçlü kısa taraf kazanma oranıdır.

Geriye dönük testin hesaba katmadığı

Geriye dönük test sıfır komisyon kullanır. AVAX sürekli vadeli işlemlerinde gerçek alım satım, borsaya ve hesap seviyesine göre değişen yapıcı ve alıcı ücretlerini içerir. 89 IS ve 68 OOS alım satımı ile her biri iki yürütme gerektirir, komisyon etkisi bu serideki diğer varlıklara göre mutlak alım satım sayısında daha düşüktür — ancak hesap bileşik olarak büyüdükçe pozisyon büyüklükleri önemli ölçüde artar, bu da ücretlerin dolar maliyetinin zamanla artması anlamına gelir.

Yakalanmayan diğer maliyetler:

- Kayma: AVAX, sürekli piyasalarda BTC veya ETH'ye göre daha düşük likiditeye sahiptir; büyük pozisyonlar giriş veya çıkışta piyasayı hareket ettirebilir

- Fonlama oranları: sürekli vadeli işlemler periyodik fonlama ödemeleri taşır; sürekli düşüşlerde, kısa pozisyon sahipleri genellikle uzun pozisyon sahiplerine fonlama öder, bu da kısa taraf getirilerini azaltır

- Yürütme gecikmesi: canlı sinyalden emir gecikmesi simüle edilmemiştir ve geri testin varsaydığından biraz farklı dolum fiyatlarıyla sonuçlanacaktır

- Farklı doldurma fiyatları: piyasa emirleri orta fiyattan değil, alış fiyatından doldurulur; limit emirleri hızlı hareket eden koşullarda hiç doldurulmayabilir

Bu faktörler hesaba katıldıktan sonraki örneklem dışı getiri, %382,96'dan düşüktür. Ne kadar düşük olduğu, canlı dönemdeki uygulama kalitesine, hesap seviyesine ve piyasa koşullarına bağlıdır.

AVAXUSDT bu serideki diğer varlıklarla nasıl karşılaştırılır

Şimdiye kadar dört varlıkta — BTCUSDT, ETHUSDT, SOLUSDT ve AVAXUSDT — tutarlı bir tablo ortaya çıkıyor.

Kar faktörü, dört varlığın tamamı için örneklem dışı 1.6'nın üzerinde ve özellikle AVAXUSDT için 2.0'ın üzerinde tutuldu. En istikrarlı performans metriğindeki bu varlıklar arası tutarlılık, temel strateji mantığında gerçek bir avantajın en güçlü kanıtıdır.

Ticaret sayısı önemli ölçüde değişir: AVAXUSDT, serideki yıllara göre en az ticareti üretti. Bu varyantın daha sıkı giriş koşulları, sıklık maliyetiyle sinyal kalitesini yoğunlaştırdığı görülüyor. Bu değiş tokuşun tercih edilip edilmeyeceği, yatırımcının yürütme kurulumuna ve sinyaller arasındaki bekleme toleransına bağlıdır.

Örnek dışı maksimum düşüş, −33.77% (ETHUSDT) ile −62.05% (BTCUSDT) arasında değişti. AVAXUSDT'nin −47.75%'i aralığın ortasına düşüyor. Bu serideki tüm varlıklar için olduğu gibi, pozisyon büyüklüğü, gözlemlenen örnek dışı düşüşün canlı bir işlem başlangıcında, onu absorbe etmek için daha az tampon olduğunda meydana gelme olasılığını hesaba katmalıdır.

Kopyalayanlar için takipçi kâr açığı

Bu stratejiye doğrudan çalıştırmak yerine kopya alım satım yoluyla erişiyorsanız, liderin sonuçları ile sizin sonuçlarınız arasındaki yapısal boşluk, diğer varlıklarda olduğu gibi burada da geçerlidir. Kopya girişleri her zaman orijinalden biraz daha geçtir ve çıkışlar da benzer şekilde gecikebilir. AVAX'ın daha değişken fiyat ortamında, bu gecikme, daha yüksek likiditeye sahip varlıklara göre işlem başına daha maliyetli olabilir.

Muhafazakar bir tahmin: yayınlanan OOS getirisine kıyasla %5-15 daha düşük performans bekleniyor. Yaklaşık +345% (gerçek dünya maliyet ayarlamalarından sonra) ayarlanmış OOS getirisine uygulandığında, takipçi olarak gerçekçi aralığınız yaklaşık +%293–328'dir. Hala satın al ve tut stratejisinin %-32,64'lük getirisinin oldukça önünde, ancak tam %382 değil.

Sonuç: Rakamların bize gerçekten ne anlattığı

AVAXUSDT, Altcopy'de test edilen dört varlık arasında en güçlü kâr faktörü tutundurmasını sağladı. OOS kâr faktörü 2,101 — AVAX'ın neredeyse üçte bir düştüğü bir yılda — anlamlı bir sonuçtur. Kolay koşullar olduğu için olmadı. Stratejinin aynı anda piyasanın her iki tarafında da çalışması gereken sürdürülebilir bir ayı piyasasında oldu.

Bu geriye dönük testten çıkarılacak temel dersler:

- OOS kar faktörü 2.101: bu serideki en yüksek ve gerçek bir yapısal avantajı gösteren 2.0 eşiğinin üzerinde

- Örneklem dışı %58,82'lik kazanma oranı, örneklem içi oranından daha yüksek: daha sıkı filtreleme mantığı, canlı veri setinde daha seçici sinyaller üretmiş görünüyor

- Maksimum düşüş %-47.75 ÖR: gerçek ve önemli; pozisyon büyüklüğü bunu açıkça hesaba katmalıdır

- Yılda daha az işlem: bu varyant serideki diğerlerine göre daha az aktiftir; daha uzun elde tutma sürelerine ve daha düşük sinyal sıklığına alışkın yatırımcılar için uygundur

Diğer varlıklarda olduğu gibi, bu da bir araştırmadır, tavsiye değildir. Strateji, daha önce görmediği veriler üzerinde iyi performans gösterdi. Bu anlamlıdır ancak tek başına gelecekteki performansı yansıtmak için yeterli değildir. Piyasalar gelişir ve AVAX için iki düşüş yılı boyunca işe yarayan şey farklı koşullarda farklı davranabilir. Daha fazla test ettikçe sonuçları yayınlamaya devam edeceğiz.