Test ettiğimiz yeni BTCUSDT stratejisinin detaylarıyla tanışın

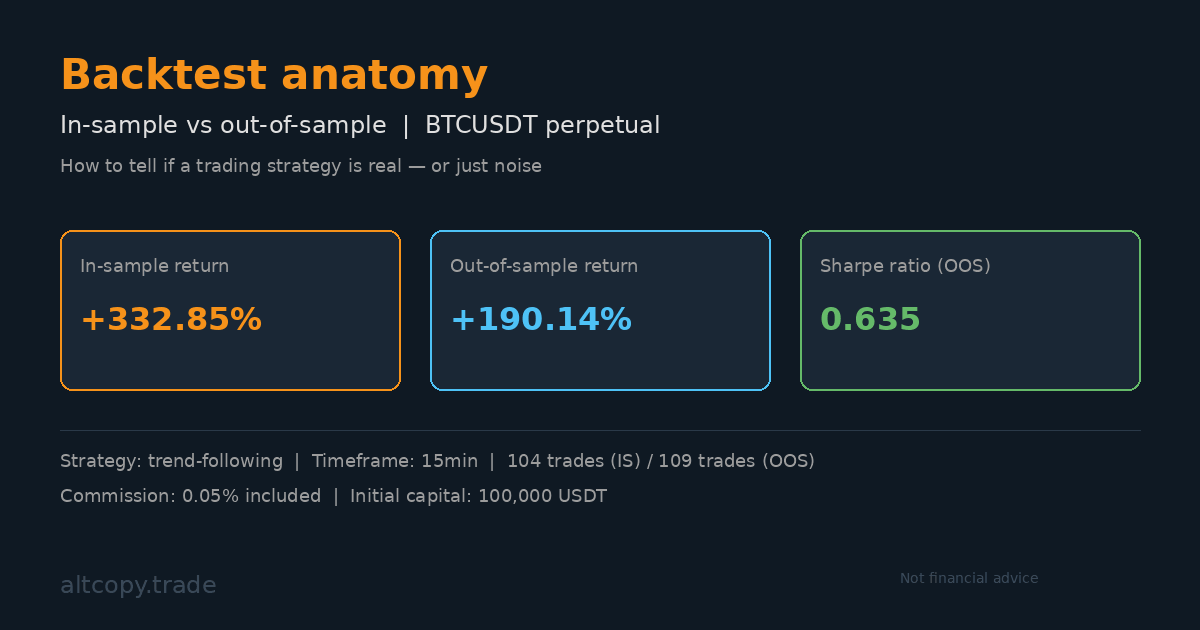

BTCUSDT sürekli vadeli işlemleri: +%332 örnek içinde, +%190 örnek dışında. Stratejiler üretime gelmeden önce nasıl incelediğimizin şeffaf bir dağılımı — geriye dönük testin size söylemediği şeyler dahil.

Giriş: Neden güzel sayılara güvenmemelisiniz

Herkes size +%332'lik bir geriye dönük test sonucu gösterebilir. Rakamlar bir PowerPoint sunumunda inanılmaz görünüyor: ay ay artan yeşil bir eğri, geleneksel yatırımcıları kıskançlıktan ağlatacak bir getiri. Ancak çoğu yatırımcının gizlediği rahatsız edici gerçek şu: bu rakamlar, gerçekleşmeden önce her işlemi gören bir strateji tarafından üretildi.

Buna geri test yanılsaması diyoruz. Bir ticaret stratejisi, parametre parametre ince ayarlanarak geçmiş verilere mükemmel uyacak şekilde ayarlanabilir. Ancak geçmiş verilere mükemmel uyum sağlamak, gelecekte kârlı ticaret yapmakla aynı şey değildir. Asıl soru "Zaten bildiğimiz veriler üzerinde optimize ettiğimizde bu strateji ne kadar kazandı?" değil. Asıl soru "Daha önce hiç görmediği verilerde ne kadar kazanırdı?"

Bu yazı, ikinci soruyu dürüstçe yanıtlama girişimimizdir. Değerlendirdiğimiz birkaç olası stratejiden birini test ediyoruz ve yalnızca özet rakamları değil, tam laboratuvar notlarını da paylaşıyoruz: stratejinin nerede performans gösterdiği, nerede zorlandığı, geriye dönük testin size neyi söylemediği ve bu stratejiyi gerçekten alım satımda kullanırsanız beklentilerinizi nasıl ayarlamanız gerektiği.

Temel bilgilerle başlayalım.

Geriye dönük test (backtest) nedir?

Geriye dönük test (backtest) bir simülasyondur. Bir alım satım stratejisi alır, bunu geçmiş fiyat verilerine uygular ve ölçersiniz: Para kazandı mı? Ne sıklıkla kazandı? En kötü düşüş neydi? Rakibinizin tüm hamlelerini zaten bildiğiniz ve buna göre oyununuzu ayarlayabildiğiniz bir satranç oyununu yeniden oynamak gibidir.

Bir geriye dönük testin kullanışlılığı gerçektir ancak sınırlıdır. Bir stratejinin temel mantığının sağlam olup olmadığını size söyler. Bir stratejinin pratikte nasıl görünebileceğini gösterir: işlem sıklığı, işlem başına ortalama kar, düşüşlerin büyüklüğü, kazanma ve kaybetme oranları. Bir strateji oluşturan biri için bu bilgi çok değerlidir. Geriye dönük testte başarısız olan fikirleri hızla eleyebilir ve geçerliliği olan fikirlere odaklanabilirsiniz.

Ancak backtest'ler burada tehlikeli hale gelir: yatırımcılar genellikle backtest sonuçlarını gelecekteki performansın tahminleri olarak ele alırlar. Bunlar tahminler değildir. Bir backtest geçmişte ne olduğunu size gösterir. Ne yazık ki gelecek henüz yaşanmadı.

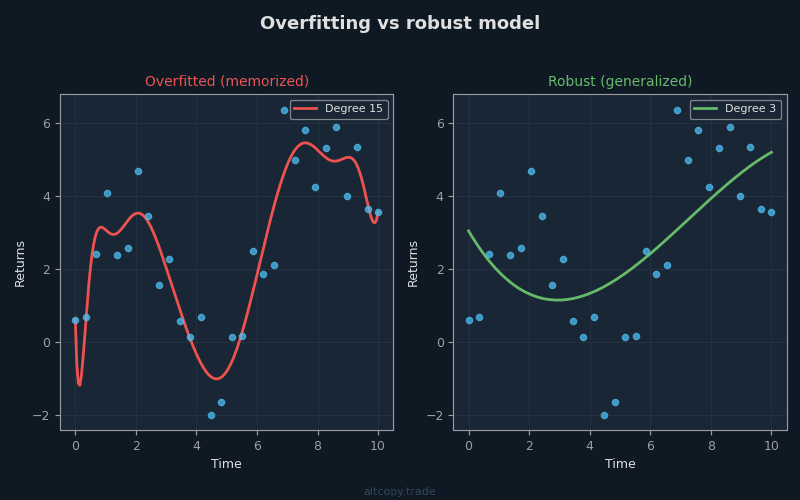

Aşırı uyum sorunu

Bir öğrencinin sınava hazırlandığını hayal edin. Öğretmen sınıfa çalışmak için on geçmiş sınav verir. Öğrenci sadece kavramları incelemekle kalmaz - her soruyu, her cevabı, her açıklamayı ezberler. Sınav gününde, öğretmen aynı on soruyu tekrarlarsa, öğrenci tam %100 puan alır. Ancak öğretmen, öğrencinin daha önce hiç görmediği sorularla yeni bir sınav yazdığında, öğrenci feci şekilde başarısız olur.

Bu aşırı öğrenmedir. Modelin temel deseni öğrenmek yerine eğitim verisindeki gürültüyü öğrenmesi durumunda ortaya çıkar. Ticarette, aşırı öğrenme, bir stratejinin parametrelerini geçmiş verilere mükemmel uyacak şekilde optimize ettiğinizde meydana gelir. Buradaki bir eşiği ayarlarsınız, oradaki bir geçmişe bakış süresini düzenlersiniz, kârlı bir strateji bulana kadar yüzlerce farklı kombinasyonu test edersiniz. Kârlı bir strateji bulmadınız. Geçmişin özel gürültüsüne son derece uyarlanmış bir strateji buldunuz.

Tehlike, aşırı uyumlanmış bir stratejinin piyasa koşulları hafifçe değiştiğinde başarısız olmasıdır. Optimize ettiği fiyat aralıkları artık oluşmaz. Volatilite değişir. Trend yapısı gelişir. Tarihsel verilerde %332 getiri sağlayan strateji, yeni verilerde %2 getiri sağlar veya %50 kaybeder.

Stratejileri eğitilmedikleri veriler üzerinde test etmemizin nedeni budur. Stratejinin gerçek bir şey öğrendiğini bilmenin tek yolu budur.

Örnek içi ve örnek dışı: dürüst test

Strateji testlerinde iki tür veri vardır:

Örneklem içi (IS) veriler, stratejinin eğitildiği verilerdir. Bu strateji için örneklem içi dönem Şubat 2025'ten Şubat 2026'ya kadar sürmektedir. Stratejiyi oluşturmak ve optimize etmek için kullandığımız geçmiş veriler bunlardır. Her ticareti gördük. Parametreleri ayarladık. Mantığı iyileştirdik. Örneklem içi geriye dönük testteki her sayı, bir dereceye kadar, geçmiş bilgilerin etkisiyle kirlenmiştir.

Örnek Dışı (OOS) veriler tamamen farklıdır. Şubat 2024'ten Şubat 2025'e kadar olan geçmiş verilerdir — stratejiyi oluşturmadan önceki dönem. Strateji bu veriyi daha önce hiç görmedi. Stratejiyi örnek dışı verilere uyguladığımızda şunu soruyoruz: "Eğer bu strateji geçen yıl var olsaydı, hiç optimize edilmediği verilerde para kazandırır mıydı?" Bu dürüst testtir. Önemli olan budur.

Strateji araştırmasında altın standart, stratejiyi oluştururken bilmeniz mümkün olamayacak kadar geçmişte kalmış örneklem dışı veriler üzerinde test etmektir. Bir strateji bu veriler üzerinde iyi performans gösterirse, yalnızca yakın zamandaki gürültüye aşırı uyum sağlamadığını, gerçek bir şey öğrendiğini gösteren kanıtlara sahip olursunuz.

Stratejinin özeti

Belirli gösterge adlarını açıklamayacağız. Bunun yerine, stratejinin üst düzeyde ne yaptığını aşağıda bulabilirsiniz:

Bu, 15 dakikalık bir zaman diliminde BTCUSDT kalıcı vadeli işlemlerini alıp satan bir trend takip stratejisidir. Piyasanın yönünü - Bitcoin yükseliyor mu yoksa düşüyor mu? - belirlemek için trend belirleme algoritmaları kullanır. Bir trend belirlendikten sonra, momentum filtreleri hareketin gerçek güce sahip olduğunu doğrular. Momentum zayıfsa, strateji bekler. Momentum güçlüyse, bir pozisyona girer.

Bir eğilim ilerledikçe, tükenme sinyalleri, eğilimin gücünü kaybettiği anı izler. Bu sinyaller kesin olarak tersine dönmeleri tahmin etmez—hiçbir şey etmez—ancak bir eğilimin sona yaklaşabileceği konusunda stratejiyi uyarırlar. Strateji daha sonra tersine dönme en sert şekilde vurmadan çıkabilir.

Strateji her zaman piyasadadır, her zaman ya uzun ya da kısa pozisyondadır. Boşta kalan dönemler yoktur. Pozisyonlara piramit yapmaz - her işlem mevcut öz sermayenin %100'ü olarak boyutlandırılır. Komisyon, işlem başına %0,05 olarak sabitlenmiştir ve bu maliyet, bu gönderide gördüğünüz tüm sayılardan zaten düşülmüştür.

Örneklem içi sonuçlar (önemli bir uyarı ile)

Uyarı: Strateji bu veriler üzerinde optimize edildiği için bu sayılar şişirilmiştir.

Örnek dönemi: Şubat 2025 – Şubat 2026

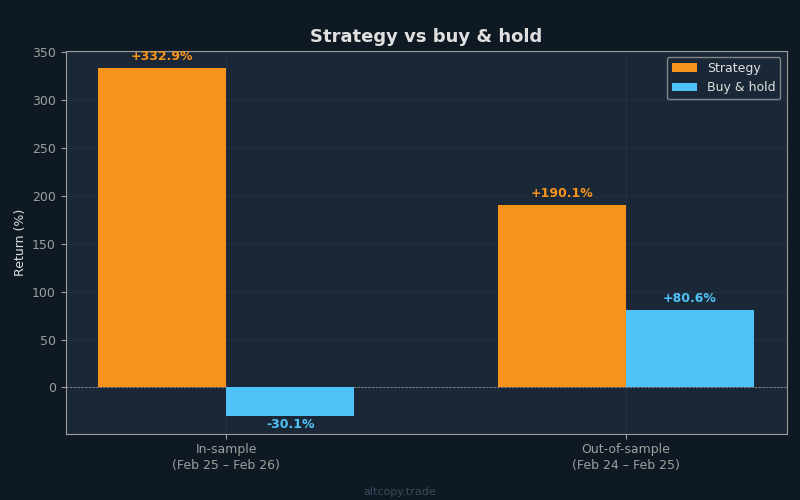

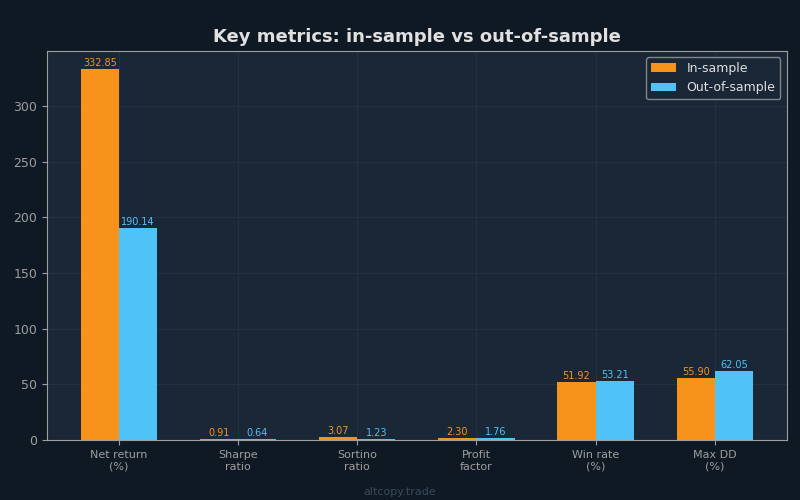

- Net getiri: +%332,85 (ilk 100.000 USDT'lik bir hesapta +332.853 USDT kâr eşdeğeri)

- Yıllık Bileşik Büyüme Oranı (CAGR): %331,63

- Al ve tut getirisi (sadece BTC): −%30,11 (Bitcoin aslında bu dönemde düştü)

- Strateji outperformance: Al ve tut stratejisinin üzerinde +362.961 USDT

- Gerçekleştirilen toplam işlem sayısı: 104 (%52 uzun, %52 kısa)

- Kazanma oranı: %51,92

- Ortalama kazanç-kayıp oranı: 2.13x (kazanan işlemler ortalama olarak kaybeden işlemlerden 2.13 kat daha büyüktür)

- Kar faktörü: 2,30 (toplam brüt karın toplam brüt zarara bölünmesi)

- Sharpe oranı: 0.906

- Sortino oranı: 3.074

- Maksimum düşüş (zirveden dibe): −55.90%

- Ödenen toplam komisyon: 28.003 USDT (net getiriden düşülmüştür)

Örnek içi dönem, trend takibi için karışık bir ortamdır. Bitcoin genel olarak %30 düştü ve dönemin büyük bölümünde güçlü bir düşüş trendi yarattı. Veriler üzerinde optimize edilmiş bir strateji, dönüş noktalarının tam olarak nerede olduğunu bilmekten her zaman fayda sağlar. Bu sayıları gelecekteki performansın güvenilir bir tahmini olarak almayın. Stratejinin mantığının bariz bir şekilde bozuk olmadığını gösteren kanıtlar olarak alın.

Örnek dışı sonuçlar (gerçek test)

Örnek dışı dönem: Şubat 2024 – Şubat 2025

- Net getiri: +%190,14 (100.000 USDT başlangıç sermayesinde +190.143 USDT kara eşdeğer)

- Yıllık Bileşik Büyüme Oranı (CAGR): %188,46

- Al ve tut getirisi: +80,58% (Bitcoin güçlü bir boğa piyasasındaydı)

- Strateji aşırı getirisi: Al ve tut stratejisinin üzerinde +109.568 USDT

- Gerçekleşen toplam işlem sayısı: 109 (55 uzun, 54 kısa)

- Kazanma oranı: Genel %53,21 (uzun işlemler: %58,18, kısa işlemler: %48,15)

- Ortalama kazanma/kaybetme oranı: 1.544x

- Kar faktörü: 1.756

- Sharpe oranı: 0.635

- Sortino oranı: 1,227

- Maksimum düşüş: -%62,05

- Ödenen toplam komisyon: 17.036 USDT (zaten düşülmüştür)

Önemli olan budur. Örneklem dışı test, stratejiyi hiç optimize edilmediği verilere uygular. Stratejinin oluşturulurken bu fiyat hareketlerinden hiçbir bilgisi yoktu. +%190,14'lük getiri, stratejinin mantığının—trend tespiti, momentum filtrelemesi, tükenme sinyalleri—Bitcoin fiyat hareketleri hakkında gerçekten faydalı bir şey öğrendiğinin gerçek kanıtıdır.

Ayrıca, yükseliş ortamında bile stratejinin al ve tut stratejisini önemli ölçüde geride bıraktığını da belirtmek gerekir. Bitcoin %80,58 artarken, strateji %190,14 arttı. Bu dikkat çekicidir çünkü yükseliş trendleri basit al ve tut stratejilerini destekler. Güçlü bir boğa piyasasında al ve tut stratejisini yenebilen bir strateji, gerçek bir değer göstermiştir.

Detaylı metrik açıklamalar

Strateji değerlendirmesine yeni başlayan yatırımcılar için yukarıdaki sayılara bağlam gerekir. En önemli metrikleri inceleyelim:

Sharpe Oranı (Örnek İçi: 0.906, Örnek Dışı: 0.635): Sharpe oranı, risk birimi başına getiriyi ölçer. Kâr yolculuğunuzun ne kadar pürüzsüz olduğunu size söyler. Örnek içinde, strateji katlanılan her birim oynaklık için 0.906 birim getiri sağladı. Örnek dışında bu oran 0.635'e düştü. Kripto para ticareti için 0.5'in üzeri iyi kabul edilir. 1.0'ın üzeri mükemmeldir. Sharpe'ı "kâra giden yolculuk ne kadar rahattı?" olarak düşünün. Yüksek bir Sharpe, vahşi dalgalanmalar olmadan para kazandığınız anlamına gelir. Düşük bir Sharpe, para kazandınız ancak yürek durduran düşüşlerle anlamına gelir.

Sortino Oranı (Örneklem İçi: 3.074, Örneklem Dışı: 1.227): Sortino, Sharpe'ın daha bilge kardeşine benzer. Sadece aşağı yönlü oynaklığı - hesabınızdaki değer düşüşlerini - cezalandırır, yukarı yönlü oynaklığı ise göz ardı eder. Yüksek bir Sortino, büyük karlar elde ettiğiniz ancak daha az veya daha küçük kayıplar yaşadığınız anlamına gelir. Örneklem dışı Sortino 1.227 sağlamdır; örneklem içi 3.074 olağanüstüdür. Aralarındaki fark, örneklem içi dönemin bu özel strateji için daha elverişli koşullara sahip olduğu gerçeğini yansıtmaktadır.

Kar Faktörü (Örneklem İçi: 2,30, Örneklem Dışı: 1,756): Bu, brüt karın brüt zarara bölünmesidir. 1,0'ın üzeri, kaybettiklerinizden daha fazlasını kazandığınız anlamına gelir. 1,0'ın altı para kaybettiğiniz anlamına gelir. 1,5'in üzeri sağlıklıdır. 2,0'ın üzeri çok sağlıklıdır. Örneklem dışı 1,756 kar faktörü, stratejinin kaybettiği her dolar için ortalama 1,756 dolar kazandığı anlamına gelir. Bu sağlıklıdır, ancak olağanüstü değildir.

Kazanma Oranı (Örnek İçi: %51,92, Örnek Dışı: %53,21): Kazanma oranı, kârlı olan işlemlerin yüzdesidir. %50'nin üzeri başa baş; %55'in üzeri iyidir. Strateji yaklaşık %52–53 civarında seyrediyor, bu da işlemlerin yarısından biraz fazlasının para kazandığı anlamına gelir. Bu metriği aşırı önemsemeyin. Kazanmaktan daha önemli olan, kazandığınızda ne kadar kazandığınızın, kaybettiğinizde ne kadar kaybettiğinize kıyasla ne kadar olduğudur. 4:1 kazanma-kaybetme oranıyla %40'lık bir kazanma oranı, 1:1 oranla %60'lık bir kazanma oranından daha iyidir. Bu stratejinin kazanma oranı mütevazı, ancak kazanma-kaybetme oranı bunu telafi ediyor.

Maksimum Düşüş (Örneklem İçi: −%55,90, Örneklem Dışı: −%62,05): Bu, en kötü zirveden dibe düşüşü ifade eder. Hesabınızın 150.000$'lık bir zirveye ulaştığını hayal edin. Ardından piyasalar tersine döner ve hesabınız 56.400$'a düşer. Bu, %62'lik bir düşüştür. Bu acı eşiğidir. Bu stratejiyi alım satım yaparsanız ve bu strateji %62'lik bir düşüş yaşarsa, bir noktada hesabınızın zirveden değerinin yarısından fazlasını kaybettiğini görmüş olacaksınız. Buna dayanabilir misiniz? Çoğu bireysel yatırımcı dayanamaz. Bu kritik bir gerçeklik kontrolüdür.

Dönemler arasındaki bozulma

İki dönemi karşılaştırın ve düşüşü görürsünüz:

- Getiri: +332,85%'den (IS) +190,14%'e (OOS) = −%43 düşüş

- Sharpe: 0.906'dan (IS) 0.635'e (OOS) = %30 düşüş

- Sortino: 3.074'ten (IS) 1.227'ye (OOS) = %60 düşüş

Bu düşüş bir kırmızı bayrak mı? Şaşırtıcı bir şekilde, hayır. Aslında, önemli ölçüde düşüş beklenir ve aslında sağlıklıdır. Örnek dışı sonuçlar örnek içi sonuçlarla mükemmel bir şekilde eşleşseydi, bu ya şans ya da aşırı uyumun bir işareti olurdu. Gerçek stratejiler piyasa koşulları değiştikçe düşer. Volatilite profili değişir. Trend yapısı gelişir. Bir rejim için optimize edilmiş bir strateji doğal olarak başka birinde farklı performans gösterecektir.

Şüpheli olan, bozulmanın aşırı olmasıdır - diyelim ki, örneklem içi %332 ve örneklem dışı -%50. Bu durum ciddi aşırı uyum anlamına gelir. Bozulma modelimiz (örneklem içi %332'den örneklem dışı %190 getiri sağlaması) trend takip eden stratejiler için normal aralığa girer. Ne şok edici ne de endişe vericidir.

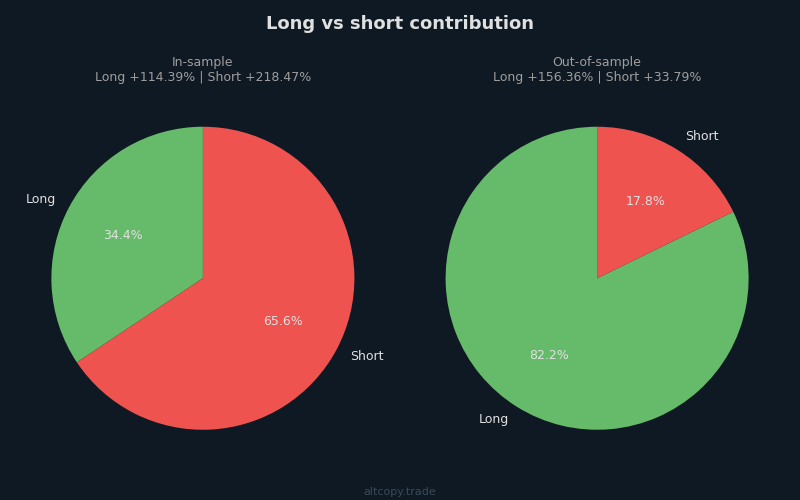

Farklı piyasa rejimlerinde uzun ve kısa pozisyonlar

Performansı yöne göre ayırdığınızda kritik bir içgörü ortaya çıkar:

Örneklem içi dönemde (Şubat 2025 – Şubat 2026, düşüş eğilimli Bitcoin: −%30 B&H): Kısa taraf toplam getirinin +%218'ine katkıda bulundu. Uzun taraf +%114'üne katkıda bulundu. Bu mantıklı. Bitcoin düşüyordu ve strateji düşüş trendini doğru bir şekilde belirleyip takip etti. Stratejinin ayı piyasasında etkili bir şekilde kısa pozisyon alabilmesi değerlidir çünkü stratejinin tek bir yöne eğilimli olmadığını gösterir.

Örneklem dışı dönemde (Şubat 2024 – Şubat 2025, yükseliş eğilimli Bitcoin: +%81 B&H): Uzun taraf getirinin %156'sına katkıda bulundu. Kısa taraf %34'e katkıda bulundu. Strateji, Bitcoin boğa piyasasındayken uzun pozisyonları tercih edecek şekilde doğru bir şekilde kaydı. Kısa taraf bile karlı kaldı, bu da cesaret verici—stratejinin kısa mantığının yalnızca boğa piyasalarında bir yük değil, aynı zamanda fırsatları yakalayabileceği anlamına geliyor.

Dönemler arasındaki bu asimetri, örneklem dışı bir testte görmek istediğiniz şeydir. Stratejinin tek bir piyasa koşuluna aşırı uyum sağlamadığını gösterir. Adapte olur. Ayı piyasasında kısa pozisyon alır. Boğa piyasasında uzun pozisyon alır. Her iki dönemde de aynı uzun-kısa dağılımına sahip bir strateji, belirli bir rejime aşırı optimize edildiğini gösterecektir.

Geriye dönük testin hesaba katmadığı

İşte hayallerin gerçeklikle çarpıştığı yer burasıdır. Backtest, mükemmel veriler üzerinde mükemmel yürütme ile çalışan bir simülasyondur. Gerçek ticaret bu şekilde çalışmaz. Backtest'in yakalayamadığı birkaç maliyet ve sürtünme vardır:

Kayma (Tahmini Maliyet: ~17.010 USDT / başlangıç sermayesinin %17,01'i): Kayma, gördüğünüz fiyat ile bir işlemi gerçekleştirdiğinizde aldığınız fiyat arasındaki farktır. Grafikte bir giriş noktası belirlersiniz ve bir alış emri gönderirsiniz. Emriniz borsaya ulaştığında, fiyat %0,04 hareket etmiş olur. Daha kötü bir fiyattan işlem tamamlarsınız. Bu her işlemde olur. 109 işlem × işlem başına 2 işlem (giriş ve çıkış) = 218 işlem, ortalama pozisyon büyüklüğü ~195.071 USDT ve her iki taraf için de %0,04'lük muhafazakar bir kayma ile, toplam kayma maliyeti yaklaşık 17.010 USDT'ye çıkar. Bu, gerçek ticaretin gizli vergisidir. Geriye dönük test, tam mum kapanış fiyatından işlem yaptığınızı varsayar, ki bu gerçekleşmez.

Fonlama Oranları (Tahmini Net Maliyet: ~4.146 USDT / başlangıç sermayesinin %4,15'i): Sürekli vadeli işlemlerin fonlama oranları vardır—uzun ve kısa pozisyon sahiplerinin her 8 saatte bir (veya borsaya bağlı olarak günde bir kez) değiş tokuş ettiği faiz ödemeleri. Bitcoin güçlü bir yükseliş trendindeyken, fonlama oranları pozitiftir ve uzun pozisyon sahipleri kısa pozisyon sahiplerine ödeme yapar. Düşüş trendinde ise tersi olur. Geriye dönük test bu fonlama ödemelerini modellemez. Örneklem dışı dönemde Bitcoin yükseliş eğilimindeydi, bu nedenle uzun pozisyonlar fonlama ödedi ve kısa pozisyonlar aldı. Yükseliş döneminde alınan fonlarla %20 maliyetin karşılandığını varsayarak, net fonlama maliyetini ~4.146 USDT olarak tahmin ediyoruz.

Altyapı Maliyetleri: Bu strateji 15 dakikalık mumlarda 7/24 işlem yapar. Bir dizüstü bilgisayarı bir yıl boyunca çalıştırıp hayatta kalmasını bekleyemezsiniz. Özel bir sunucu, izleme sistemleri, yedeklilik ve yedekleme gerekir. Bu maliyetler gerçektir. Temel bir kurulum: yılda 500–1.000 dolar. Ölçeklenirseniz, maliyetler sizinle birlikte ölçeklenir.

Komisyon (Zaten Dahil: 17.036 USDT / başlangıç sermayesinin %17,04'ü): Bu, geriye dönük testin zaten dahil ettiği tek maliyettir. Rapor edilen tüm sayılardan işlem başına %0,05'i zaten düşmüş bulunmaktayız. Ancak eksiksiz olması açısından burada belirtiyoruz.

Geriye dönük testin gözden kaçırdığı maliyetleri hesaba katarak örneklem dışı getiriyi yeniden hesaplayalım:

- Brüt örneklem dışı getiri (backtest'ten): +%190,14

- Eksik: Kayma (slippage) tahmini: −%17,01

- Eksi: Fonlama oranı tahmini: −%4,15

- Ayarlanmış örnek dışı getiri: ~+%168,98

- Al ve tut (aynı dönem): +%80,58

- Ayarlanmış alfa (fazla getiri): 'buy & hold'un %88,40 puan üzerinde

Bu ~%169'luk düzeltilmiş getiri, geriye dönük testten elde edilen %190'luk başlık getirisinden önemli ölçüde düşüktür, ancak yine de %81'lik al ve tut getirisinin iki katından fazladır. Stratejinin bu avantajı ortadan kaldırmak için uygulamada dramatik olarak daha verimsiz olması gerekir.

Marj, spot fiyatına göre ek maliyetleri karşılıyor mu?

Şöyle sorabilirsiniz: Tüm bu gizli maliyetlerle sürekli vadeli işlemler neden kullanılsın ki, bunun yerine sadece Bitcoin spot alıp tutamaz mısınız?

Cevap sayılarda gizli. Spot Bitcoin pasif olarak +%80,58 getiri sağladı. Strateji, kayma, fonlama ve komisyon ayarlandıktan sonra yaklaşık +%169 getiri sağladı. Strateji yaklaşık 88 puanlık ek getiri üretti. Bu ekstra alfa, yalnızca tahmin ettiğimiz kayma ve fonlamayı değil, aynı zamanda şunları da karşılamalıdır:

- Altyapı maliyetleri (~500-1000$/yıl)

- Tahmin edilenden daha yüksek kayma (eğer işleminiz daha yavaşsa)

- -%62'lik düşüşlere dayanmanın psikolojik maliyetleri

Matematik evet diyor, marj orada. 88 puanlık bir avantaj, makul yürütme verimsizliklerini gidermek için yeterince büyüktür. Ancak marjlar başlangıçta göründüğü kadar geniş değil. Yürütme özensiz olursa sizi zengin edecek bir strateji değil.

Kopyalayanlar için takipçi kâr açığı

Bitget veya Bybit gibi bir platform aracılığıyla bu stratejiyi kopyalamak cazip gelse de, bir gerçeği anlayın: liderin getirileri sizin getirileriniz değildir.

Üçüncü taraf bir platformda bir stratejiyi kopyaladığınızda, uygulamanız lideri geciktirir. Lider, kısa pozisyonunu 42.500 fiyattan kapatır. Sinyalin hesabınıza yayılması ve emrinizin gerçekleşmesi zaman aldığında, Bitcoin 42.450'den işlem görüyor. Doldurmanız daha kötü. Yüzlerce işlem boyunca bu gecikme, önemli performans düşüşlerine yol açar.

Kopyalayanlar için ek kayma kaynakları:

- Uygulama gecikmesi (lider ile takipçi arasında 1–10 saniye gecikme)

- Farklı doldurma fiyatları (piyasa emirleriniz liderinkinden farklı fiyatlardan doldurulur)

- Minimum sipariş boyutu yuvarlaması (daha az sermaye ile kopyalıyorsanız, pozisyon boyutlandırması doğrusal olarak ölçeklenmeyebilir)

- Platforma özel ücretler (komisyona ek olarak kopyalama ücretleri)

Muhafazakar tahmin: bir kopyalayıcı olarak %5-15 ek performans düşüşü bekleyin. Liderin beklenen getirisi ~%169 ise, bir kopyalayıcı olarak beklenen getiriniz ~%144-161'dir. Hala al ve tut'un önünde, ancak backtest'in önerdiği kadar değil.

Sonuç: bunun anlamı

Neden bunu özel tutmak yerine açıkça paylaşıyoruz? Çünkü bu pazarlama materyali değil. Bu araştırma. Bu, üretim ortamına girmeden önce alım satım stratejilerini nasıl oluşturduğumuza, test ettiğimize ve geliştirdiğimize dair şeffaf bir bakış.

Çoğu alım satım eğitimcisi ve strateji satıcısı size en iyi anları gösterir: manşet getirisi, Sharpe oranı, kazanma oranı. Düşüşleri örtbas ederler, gizli maliyetleri görmezden gelirler ve stratejinin asla optimize edilmediği veriler üzerinde nasıl performans gösterdiğini asla göstermezler. Biz tam tersini yapıyoruz. Laboratuvar notlarını gösteriyoruz.

İşte ana çıkarımlar:

Örnek içi getiri olan %332 şişirilmiş durumda. Bu, her dönüm noktasını bilerek geçmişi yeniden oynatabilseydik stratejinin ne yapacağını temsil ediyor. Gerçekçi beklenti, örnek dışı getiri olan %190 ve kayma ve fonlama gibi gizli maliyetler için ayarlama yapıldıktan sonra %169'a daha yakın olmasıdır.

Ayarlamalardan sonra bile, örnek dışı %169'luk getiri, %81'lik al ve tut getirisinden önemli ölçüde daha iyidir. Strateji yaklaşık %88 puan ek alfa kazandı. Ancak marjlar göründüğünden daha dardır ve uygulama kalitesi büyük önem taşır.

Stratejinin ana gücü patlayıcı getiriler değil. Bu, aşağı yönlü korumadır. Örneklem içi dönemde Bitcoin %30 düşerken strateji %333 arttı. Örneklem dışı dönemde, strateji maliyetlerden sonra güçlü bir boğa piyasasını %88 puanla geride bıraktı. Bu asimetri - hem yükselen hem de düşen piyasalarda üstün performans gösterme - gerçek değer teklifidir. Al ve tut seni yönsel riske maruz bırakır. Bu strateji bu riski hedge eder.

Maksimum %-62'lik düşüş gerçektir. Hesabınızın zirveden yarıdan fazlasına düştüğü bir nokta olacaktır. Bunu duygusal olarak kaldıramıyorsanız, getiriler ne kadar iyi görünürse görünsün bu strateji sizin için uygun değildir.

Bu, değerlendirdiğimiz birkaç stratejiden biridir. Değerli olsa da, tek bir strateji sihirli bir değnek değildir. Farklı özelliklere sahip birden fazla stratejiyi birleştiren çeşitlendirilmiş bir yaklaşım oluşturuyoruz; bazıları trend takip eden, bazıları ortalamaya dönen, bazıları volatiliteye dayalı. Amaç hem getiriyi hem de istikrarı artırmaktır.

Son olarak, en önemli çıkarım: Geçmiş geriye dönük testler, örneklem dışı olanlar bile geleceği tahmin etmez. Bu bir araştırmadır, bir vaat değil. Piyasalar gelişir. Rejimler değişir. Belirli bir tarihsel dönemde işe yarayan şey bir sonraki dönemde başarısız olabilir. Kanıtı size gösterdik, ancak geçmiş performansın kanıtı gelecekteki performansın garantisinin tersidir.