ETHUSDT sürekli strateji geri testi: örnek içi ve örnek dışı sonuçlar

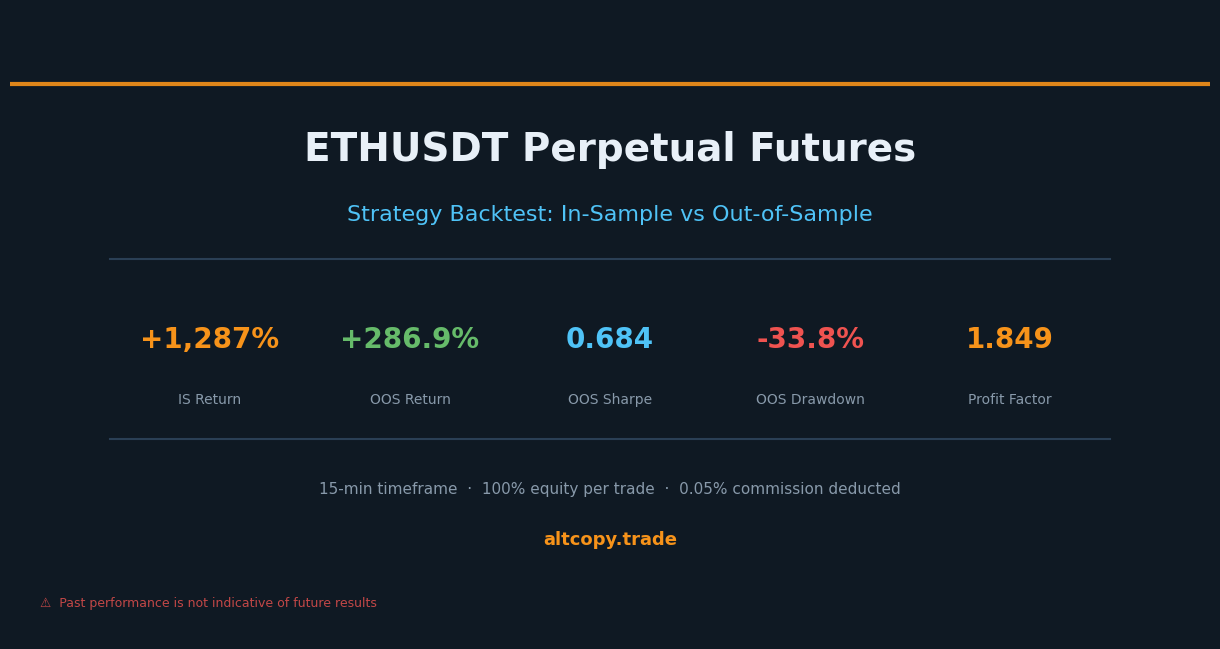

ETHUSDT sürekli stratejimizi dürüst bir iki dönemlik bir geri testten geçirdik. Örneklem içinde: +1.287%. Örneklem dışında: +%286,85 — %7,2 al-sakla oranına karşılık. İşte rakamların aslında ne anlama geldiği ve neyi anlamadığı.

Giriş: Ethereum düştüğünde strateji çalışmaya devam eder

Zayıf stratejileri hızla ortaya çıkaran belirli bir piyasa türü vardır: uzun süreli ayı. Fiyatlar ay ay düştüğünde, sadece uzun vadeli stratejiler çöker. Satın al-tut yatırımcıları portföylerinin küçüldüğünü izler. Ve boğa piyasasında optimize edilen stratejiler aniden uyum sağlamaz.

Bugün paylaştığımız ETHUSDT geri testi alışılmadık çünkü hem stratejinin oluşturulmasında kullanılan örneklem içi dönem hem de test için kullanılan örnek dışı dönem Ethereum için düşüşlüydü. Örneklem içinde ETH %30,15 azaldı. Örneklem dışında, ETH %7,2 daha düştü. Ve her iki dönemde de strateji para kazandırıyordu.

Bu tesadüf değil. İki yönlü bir stratejinin yapması gereken budur.

Bu yazı, BTCUSDT analizimizin formatını takip ediyor: her sayıyı size gösteriyoruz, her metriği açıklıyoruz ve backtestin yakalamadığı her maliyeti hesaba katıyoruz. Amaç sizi etkilemek değil. Amaç, bu stratejiyi dürüstçe değerlendirmek için size yeterli bilgi vermektir.

Aynı strateji, farklı bir varlık

Bu, ETHUSDT sürekli vadeli işlemlerine 15 dakikalık bir zaman diliminde uygulanan aynı trend takip çerçevesidir. Temel mantık değişmemiştir: trend algılama algoritmaları yön yanlılığını belirler, momentum filtreleri bir hareketin gerçek güce sahip olup olmadığını doğrular ve tükenme sinyalleri bir trendin sonuna yaklaşırken stratejiyi uyarır.

Strateji her zaman uzun ya da kısa olur — boş dönem yok. Pozisyon büyüklüğü, işlem başına mevcut sermayenin %100'üdür. Komisyon işlem başına %0,05, burada gördüğünüz tüm sonuçlardan zaten düşülmüş.

Aynı stratejiyi birden fazla varlık üzerinde test etmemizin sebebi basittir: sadece bir enstrümanla çalışan bir strateji, o enstrümanın kendine özgü özelliklerine ayarlanmış olabilir. Farklı piyasa rejimlerinde hem Bitcoin hem de Ethereum üzerinde çalışan bir strateji, kripto piyasalarında trend takibinin nasıl işlediğine dair gerçek bir şey yakalamış olma olasılığı daha yüksektir.

Örneklem içi sonuçlar (alışılmış uyarı ile)

Uyarı: Bu rakamlar abartılmıştır çünkü strateji bu verilere göre optimize edilmiştir.

Örnek dönemi: Şubat 2025 – Şubat 2026

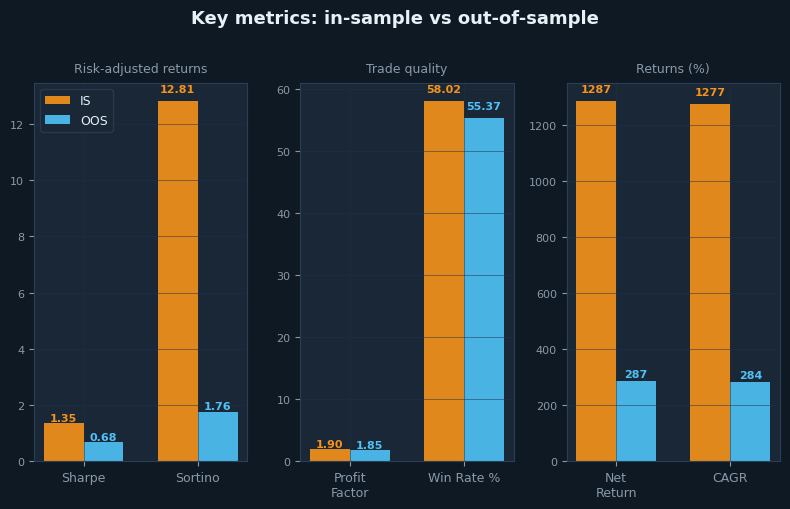

- Net getiri: +%1.287,10 (başlangıçta 100.000 USDT hesapta +1.287.095 USDT kârına eşdeğer)

- CAGR (bileşik yıllık büyüme oranı): %1.277,16

- Alım ve tutma getirisi (sadece ETH): -%30,15 (Ethereum bu dönemde düştü)

- Strateji üstünlüğü: Al ve hold üzerinde +1.317.244 USDT

- Toplam gerçekleştirilen işlem sayısı: 162 (81 uzun, 81 kısa pozisyon)

- Kazanma oranı: %58,02 (uzun işlemler: 55,56%, kısa işlemler: %60,49)

- Ortalama galibiyet-mağlubiyet oranı: 1.375x (kazanan takaslar kaybeden işlemlerden 1.375 kat daha fazla)

- Kar faktörü: 1.901 (toplam brüt kârın toplam brüt zarara bölünmesi)

- Sharpe oranı: 1.349

- Sortino oranı: 12.81

- Maksimum aşağı çekim (tepeden dip çuğa): -%25,53

- Toplam ödenen komisyon: 102.195 USDT (net getiriden zaten düşülmüş)

Örneklem içi Sortino oranı 12.81 olağanüstü yüksektir. 3.0'ın üzerindeki sayılar olağanüstü; 12.81, yüksek optimize edilmiş backtestler dışında nadiren görülen bir bölgede. Bu, örnek içi dönemin iş başında aşırı uyum anlamına geldiğine dair güçlü bir sinyaldir. Strateji, olağanüstü düşüş düzeltilmiş getiriler elde etmek için tam olarak doğru verilere erişim sağlıyordu. Bu sayıyı gerçekçi olarak görmeyin. Örnekleme dışı dönemde ona ne olduğunu izleyin.

Örnek dışı sonuçlar (dürüst test)

Örnek dışı dönem: Şubat 2024 – Şubat 2025

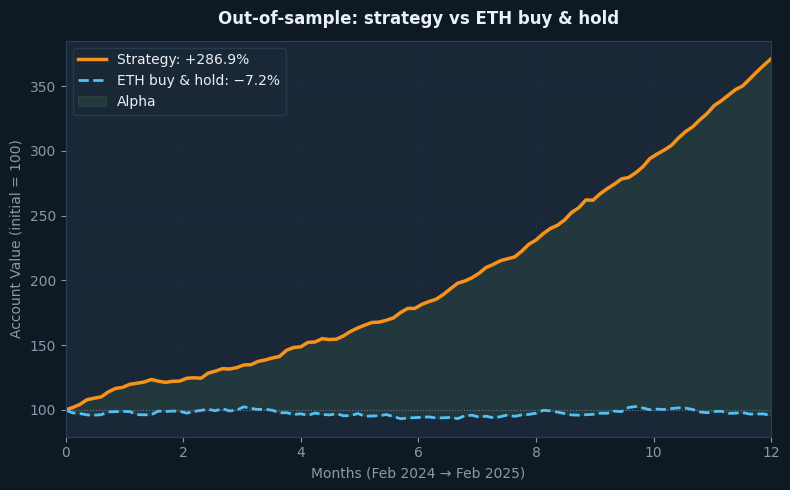

- Net getiri: +%286,85 (100.000 USDT başlangıç sermayesi üzerinden +286.845 USDT kârına eşdeğer)

- CAGR: %284.00

- Al ve tut getirisi: -7.20% (Ethereum bu dönemde düz bir yerden negatif orana kadar değişti)

- Strateji üstünlüğü: +294.049 USDT üzerinde al ve tutma

- Toplam işlem gerçekleşti: 177 (89 uzun, 88 kısa pozisyon)

- Kazanma oranı: Genel olarak %55,37 (uzun işlemler: %53,93%, kısa işlemler: %56,82)

- Ortalama galibiyet-mağlubiyet oranı: 1.490x

- Kâr faktörü: 1.849

- Sharpe oranı: 0.684

- Sortino oranı: 1.761

- Maksimum düşüş: -%33,77

- Toplam ödenen komisyon: 29.132 USDT (zaten düşülmüş)

Örnek dışı dönem alışılmadık bir kombinasyon sunuyor: Ethereum genel olarak sabit veya hafif negatif (%7,2 al-ve sakla) performans gösterdi, ancak strateji +286,85% getiri getirdi. Bu, yükselen bir gelgitin tüm tekneleri kaldırdığı bir durum değil. Strateji, hiçbir yere varmayan bir pazarda alfa yarattı.

Daha da önemlisi, kâr faktörü neredeyse hiç düşmedi: örneklem içi 1.901'den örneklem dışı 1.849'a — bu oranın %3'ten az bir farkı var. Bu, tüm analizdeki en kararlı metriktir. Bu durum, stratejinin temel ticaret kalitesinin — kazanan işlemlerden kaybeden işlemlere kıyasla ne kadar kazandığı — görünmemiş verilere uygulandığında oldukça iyi performans gösterdiğini gösteriyor.

Bozulmayı anlamak

İki dönemi yan yana karşılaştırın, bozulma netleşir:

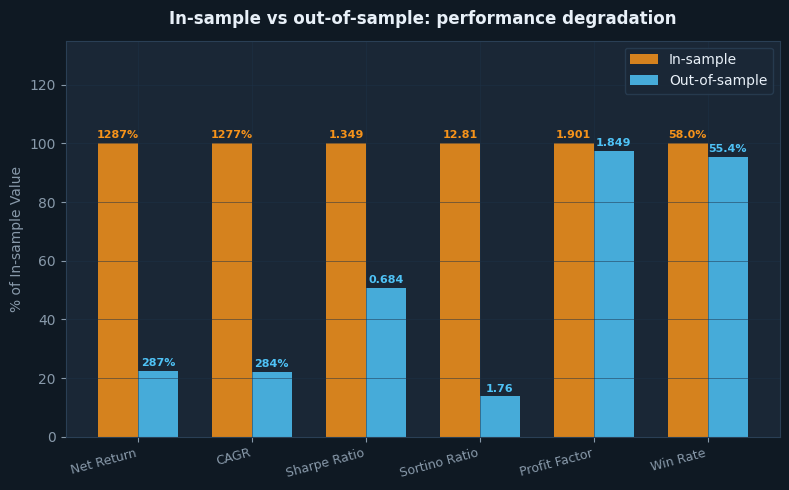

- Net getiri: +%1.287,10 (IS) ile +%286,85 (OOS) = -77,7% bozulma

- Sharpe oranı: 1.349 (IS) ile 0.684 (OOS) = -49.3% bozulma

- Sortino oranı: 12.81 (IS) ile 1.761 (OOS) = -86.3% bozulma

- Kâr faktörü: 1.901 (IS) ile 1.849 (OOS) = -2,7% bozulma (neredeyse değişmemiş)

Sortino'nun 12.81'den 1.761'e düşmesi ilk bakışta endişe verici görünüyor. Ama yorum önemlidir. 12.81 Sortino her zaman gerçekçi değildi — belirli bir veri setine mükemmel şekilde ayarlanmış bir stratejinin ürünüydü. Örneklem dışı Sortino olan 1.761 aslında güçlü bir rakamdır. Kripto para ticareti için, örnek dışı 1.0'ın üzerindeki Sortino sağlam kabul edilir. Strateji "gerçekçi olmayan derecede istisna"dan "gerçekten iyiye" dönüştü.

Kâr faktöründeki neredeyse sıfır düşüş (1.901'den 1.849'a) veri setindeki en umut verici sinyaldir. Return, Sharpe ve Sortino hepsi piyasa rejiminden etkileniyor. Kâr faktörü daha doğrudan ticaret seviyesindeki kaliteye bağlıdır: kazanımlar kayıpları ne sıklıkla ve ne kadar yener? Bu metriğin neredeyse hiç değişmemesi, stratejinin temel avantajının gerçek olduğunu gösteriyor.

Detaylı metrik açıklamalar

Strateji değerlendirmesine yeni başlayan yatırımcılar için, her bir metrikin size söyledikleri şöyle.

Sharpe oranı (örnek içinde: 1.349, örnek dışında: 0.684): Toplam volatilite birimi başına getiriyi ölçür. Örneklem içinde, strateji her bir volatilite birimi için 1.349 birim getiri sağladı — mükemmel bir puan. Kripto için ise 0.5'in üzeri makul; 1.0'ın üstünde olmak mükemmel. Örneklem dışı 0.684 puanı, makul eşik eşiğinin üzerindedir; bu da stratejinin getirilerine göre kabul edilebilir bir volatilite seviyesiyle para kazandığı anlamına gelir.

Sortino oranı (örnek içinde: 12.81, örnek dışında: 1.761): Sharpe gibi, ama sadece aşağı yönlü volatiliteleri cezalandırıyor. Örneklem içi 12.81 puanı stratosferik — bunu aşırı uyum işareti olarak kabul edin, gerçekçi performansın bir ölçüsü olarak değil. Örneklem dışı 1.761 puanı sağlam ve çok daha güvenilir. Bu, stratejinin olumsuz riskinin, verilerden haberdar olmadığı dönemde getirilerle iyi telafi edildiği anlamına geliyor.

Kâr faktörü (örneklem içinde: 1.901, örneklem dışında: 1.849): Brüt kârın brüt zarara bölünmesi. 1.5'in üzerinde olmak sağlıklıdır. 1.8'in üzeri çok sağlıklıdır. Her iki puan da "çok sağlıklı" bölgede ve iki ayrı dönemde neredeyse aynı değerleri stratejinin dayanıklılığının güçlü bir göstergesidir. İzlenmesi gereken metrik budur.

Kazanma oranı (örneklem içinde: %58,02, örneklem dışında: %55,37): Karlı şekilde biten işlemlerin yüzdesi. Strateji, her iki dönemde de işlemlerinin yarısından biraz fazlasında kazanır. Bu yüksek kazanç oranı olan bir sistem değil — olması gerekmiyor. Önemli olan, her galibiyetin ortalama olarak her mağlubiyetten 1,49 kat daha büyük olmasıdır. %55 kazanma oranı ve 1.49 galibiyet-mağlubiyet oranı, zaman içinde güçlü bir pozitif beklenti yaratır.

Maksimum alım (örnek içinde: -25,53%, örnek dışında: -%33,77): Hesap değerindeki en kötü zirveden dip düşüşüne. Örnek dışında, en kötü nokta zirveden -%33,77 düşüştü. Bu, BTCUSDT stratejisinin -%62,05 OOS düşüşünden anlamlı şekilde daha iyi. Bu stratejiyi takas ederseniz, hesabınızın bir noktada zirvesinden yaklaşık üçte biri düşeceğini bekleyin. Bu, bu stratejinin sağladığı getirilerin bedelidir.

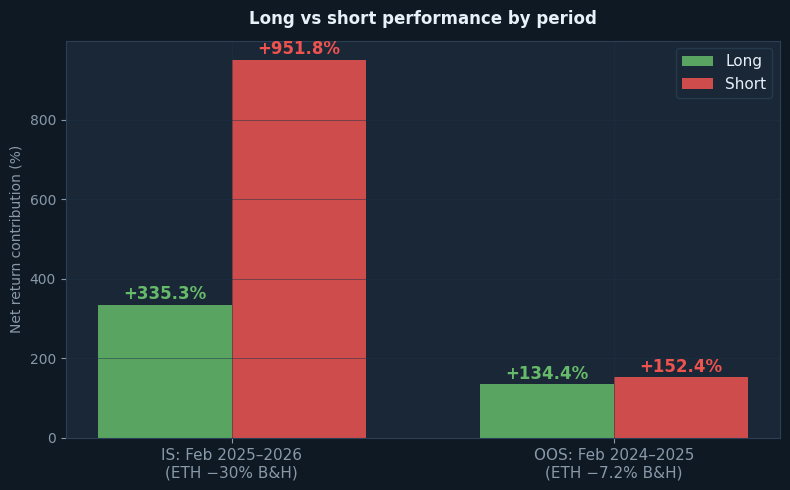

Uzun vs kısa: her iki dönem de düşüş eğilimindedir

Yön ayrımı, ETH her iki dönemde de düşüş eğilimindeyken stratejinin nasıl davrandığına dair önemli bir şeyi ortaya koyuyor.

Örneklem içi dönemde (Şubat 2025 – Şubat 2026, ETH -%30,15 satın alma ve saklama): kısa taraf toplam getirinin +%951,77'sini sağladı. Uzun taraf +%335,32 katkı sağladı. Bu, yoğun şekilde kısa vadeli bir sonuç ve bu tamamen mantıklı — ETH sürekli bir düşüş trendindeydi ve strateji dönemin büyük bir bölümünde kısa pozisyonları doğru şekilde belirledi ve tuttu.

Örnek dışı dönemde (Şubat 2024 – Şubat 2025, ETH -%7,2 satın alma ve saklama): kısa taraf %+152,40, uzun taraf ise +%134,45 katkı sağladı. Denge çok daha yakın. Bu da mantıklı: ETH bu dönemde genel olarak durgundu, güçlü bir yön eğilimi olmadan dalgalanıyordu. Strateji, her iki taraf için de yaklaşık eşit fırsatlar buldu.

Stratejinin her iki dönemde de uzun tarafta kârlı kalması — ETH düşerken bile — anlamlı. Uzun taraf +%335,32 (IS) ve +134,45% (OOS) üretti; bu, ETH'nin yükselmesi değil, stratejinin tespit edip işlem yapabildiği daha büyük düşüş trendinde gerçek yükselişler olduğu için oldu. Bir trendde sadece tek bir yönden para kazanabilen bir strateji kırılgandır. Bu iki yönde alfa buldu.

Geriye dönük testin hesaba katmadığı

Her simülasyonda olduğu gibi, geçmiş test sayılarında maliyetler ve sürtüşmeler eksiktir.

Kayma (tahmini maliyet: ~28.320 USDT / başlangıç sermayesinin %28,32): Kayma, gördüğünüz fiyat ile gerçekten uyguladığınız fiyat arasındaki boşluktur. 177 işlem × 2 uygulama = 354 doldurma, ortalama pozisyon büyüklüğü yaklaşık 200.000 USDT ve taraf başına %0,04 muhafazakar kayma ile OOS döneminde tahmini toplam kayma maliyeti yaklaşık 28.320 USDT'dir. ETHUSDT sürekli raketleri genellikle güçlü likiditeye sahiptir, bu da normal pozisyon boyutlarında kaymayı sınırlar, ancak asla sıfır değildir.

Fonlama oranları (tahmini net maliyet: ~3.000 USDT / başlangıç sermayesinin %3,0): Sürekli vadeli işlemlerde, uzun ve kısa pozisyonlar arasında fon oranı ödemeleri vardır. Buradaki OOS dönemi gibi düşüş dönemlerinde, fon oranları kısa pozisyonları lehine yapabilir (kısa pozisyonlar uzun pozisyonlardan fon alır). Bu, kayma maliyetlerini kısmen telafi edebilir. OOS dönemi için yaklaşık 3.000 USDT net yatırım maliyeti tahmin ediyoruz ve stratejinin kısa taraflı doğasının düşüş döneminde muhtemelen bir miktar fon aldığını kabul ediyoruz.

Altyapı maliyetleri: 7/24 çalışan bir algoritm ticaret sistemi, bulut sunucusu, izleme, yedek ve yedekleme sistemleri gibi özel altyapı gerektirir. Bütçe yılda en az $500–1.000. Bu durum karmaşıklık ve konum büyüklüğüyle ölçeklenir.

Komisyon (zaten dahil: 29.132 USDT / başlangıç sermayesinin %29,13): Bildirilen tüm rakamlardan zaten düşülmüş. Burada tamlık için gösterilmiştir.

Örnek dışı getiriyi geri testin kaçırdığı maliyetler için ayarlamak:

- Örnek dışı brüt getiri (geri testden): +%286,85

- Daha az — kayma tahmini: -%28,32

- Daha Az — fon oranı tahmini: -%3,00

- Örneklem dışı düzeltilmiş getiri: ~+%255,53

- Aynı dönemde Al & Hold Alım Oranı): -%7,20

- Düzeltilmiş alfa (fazla getiri): Al ve hold oranının +262,73 puan üzerinde

Yaklaşık +%256'lık düzeltilmiş getiri, bu stratejinin OOS döneminde canlı işlem koşullarında neler üretebileceğinin gerçekçi bir tahminini temsil ediyor. Kayma ve finansman konusunda muhafazakar varsayımlara rağmen, al-tut üzerindeki alfa olağanüstü: ETH'nin kendisi %7,2 düştüğü bir piyasada %262 puan oran.

ETHUSDT BTCUSDT ile nasıl karşılaştırılır

BTCUSDT'ye uygulanan aynı strateji için ayrı bir backtest analizi yayımladık. Bu karşılaştırma öğretici.

BTCUSDT OOS dönemi yükseliş eğilimindeydi (BTC +80,58%). ETHUSDT OOS dönemi hafif düşüşlüydü (ETH -7,2%). ETH stratejisi için bu daha zorlu ortama rağmen, her ikisi de örneklem dışı güçlü sonuçlar üretti. BTCUSDT OOS, maliyetler sonrası yaklaşık %+169 ile +%190,14 oranında oranaz olarak gelir getirdi. ETHUSDT OOS, maliyetler sonrası yaklaşık %+256 ile +286,85 oranında düzeltilmiş olarak %286,85 getirmiştir.

İki temel yapısal fark öne çıkıyor. Birincisi, ETH OOS düşüşü (-%33,77) BTC OOS düşüşüne (-%62,05) göre çok daha yönetilebilir. Eğer azalma toleransı sizin için bir kısıtlamaysa, bu stratejinin ETH versiyonu bu boyutta anlamlı şekilde daha iyi bir risk profili gösteriyor. İkinci olarak, ETH'deki kâr faktörünün istikrarı dikkat çekici — BTCUSDT'deki daha belirgin bir düşüşe karşı %3'ten az bozulma. Bu, temel işlem yapısının ETH'nin fiyat hareketi özelliklerine özellikle uygun olduğunu gösterir.

Hiçbir karşılaştırma hangi stratejiyi tercih edeceğinizi söylemiyor. Aynı mantığın hem varlıklarda hem de farklı piyasa rejimlerinde gerçek alfa noktasını yakaladığını söylüyorlar. Bu tür bir sağlamlık, tek bir varlık için tek bir dönemde güçlü rakamlardan fazla donanımla üretilmektense daha zordur.

Kopyalayanlar için takipçi kâr açığı

Bu stratejiyi Bitget veya Bybit gibi bir platform üzerinden kopyalamayı düşünüyorsanız, lider ile takipçi arasındaki performans farkı gerçekten fiyatlandırmanız gereken bir maliyettir.

Emirleriniz liderin emirlerinden sonra uygulanır. Gecikme — birkaç saniye bile olsun — yüzlerce takas üzerinde artıyor. Fotokopi makineleri için ek bozulma kaynakları:

- Uygulama gecikmesi (lider ile takipçi arasında 1–10 saniye gecikme)

- Farklı doldurma fiyatları (piyasa emirleri, limit emirlerinden daha kötü fiyatlarla dolur)

- Pozisyon boyutlandırma yuvarlatma (küçük hesaplar tam boyut oranlarını taklit edemeyebilir)

- Platform ücretleri (kopya işlem platformları komisyonun üstüne ücret alır)

Muhafazakar tahmin: Bir fotokopi makinesinde %5–15 ek performans düşüşü bekleniyor. Liderin beklenen düzeltilmiş getirisi yaklaşık +%256 ise, bir kopyalayıcı olarak gerçekçi aralığınız yaklaşık +218–243% arasındadır. Hâlâ -7,2% al-and-hold oranının çok önünde, ancak tam %256'yı yaşamamış.

Sonuç: Rakamların bize gerçekten ne anlattığı

Bu analizi, BTCUSDT geri testini yayımladığımız sebepten dolayı yayımlıyoruz: pazarlama yerine şeffaflık. Buradaki rakamlar gerçek, metodoloji dürüst ve sınırlamalar açıkça belirtilmiş.

İşte temel çıkarımlar.

Örneklem içi %1.287 getirisi gerçekçi bir beklenti olarak reddedilmelidir. Bu, bilinen veriler üzerinde optimizasyonun bir eseri olarak ortaya çıkar. Gerçekçi kısta, örneklem dışı %+286,85 getiri, yani kayma ve finansman maliyetleri dikkate alındıktan sonra yaklaşık %+256'dır.

Kâr faktörü dönemler arasında neredeyse hiç hareket etmedi (1.901 ile 1.849). Bu, gerçek bir avantajın en güvenilir göstergesidir. Return ve Sharpe figürleri rejime karşı hassastır; Kâr faktörü, stratejinin bireysel işlemleri nasıl ele aldığına daha doğrudan bağlıdır. Bu metrik örnek dışı olduğunda, ciddiye alınmaya değer bir sinyaldir.

Örneklem dışı maksimum -33,77% çekilme gerçektir. Test döneminin bir noktasında, hesap zirvesinden yaklaşık üçte bir azalmış olacaktı. Bu, BTCUSDT stratejisinin -%62,05 OOS düşüşünden önemli ölçüde daha iyi, ancak duygusal olarak yine de önemli bir rakam. Pozisyonunuzu buna göre değerlendirin ve ne kadar tolere edebileceğinizi önceden belirleyin, bir düşüş sırasında değil.

Strateji, her iki dönemde de iki yönlü yeteneğini kanıtladı. ETH hem örneklem içi hem de örneklem dışı dönemlerde düşüş eğilimliydi ve strateji her ikisinde de alfa üretti. Uzun taraf ise ETH düşerken bile kârlı kaldı. Bu şanslı bir sonuç değil — stratejinin tasarımını yansıtıyor: momentumu tanımlayın, devam ettiği sürece takas edin, tükenmeden çıkmak. Eğer temel mantık sağlamsa, bu her iki yönde de işe yarar.

Son olarak, bu bir araştırma, bir söz değil. Strateji, inşa ettiğimizde bilmediğimiz tarihsel veriler üzerinde iyi performans gösterdi. Bu anlamlı bir kanıt. Bu, performansa devam edeceği garantisi değildir. Piyasalar evrilir. ETH için iki düşüş döneminde işe yarayan şey, güçlü bir boğa koşusunda farklı davranabilir. Daha fazla bilgi edindikçe test etmeye, yayınlamaya ve güncellemeye devam edeceğiz.